.png)

|

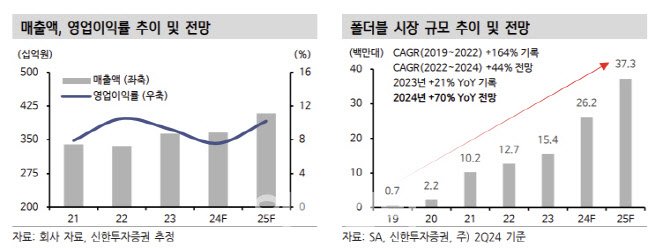

오강호 연구원은 “KH바텍의 주요 제품으로는 △폴더블 부품인 힌지, △티타늄 관련 부품 생산”이라며 “폴더블의 경우 시장 연평균 성장률(2019~2024년) 107%로 전망한다. 스마트폰 수요도 2024년 전년 대비 5% 성장이 예상된다”고 분석했다.

다만 오 연구원은 “글로벌 벤더의 폴더블 신제품 출시 확대에 따라 주요 고객사 경쟁 확대 구간에 진입했다”며 “고객사 폴더블 시장 내 점유율은 2023년 52%(전년 대비 25%포인트 감소) 추정된다”고 전했다.

그는 “힌지 가격(P) 상승도 제한적인 구간”이라며 “티타늄(플래그쉽 모델) 케이스 매출 확대로 분기 변동성 완화는 긍정적이라 2025년 성장 전망은 유지한다”고 판단했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)