.png)

.png)

14일 금융정보업체 에프앤가이드에 따르면 지난해 창사 이래 첫 흑자를 낸 이수앱지스의 올해 예상 실적은 매출 706억원, 영업이익 93억원이다. 하지만 업계에서는 이수앱지스가 기술이전에 성공할 경우 컨센서스를 크게 뛰어넘는 실적 달성도 가능할 것으로 본다.

|

이수앱지스가 기술이전을 추진 중인 후보물질은 알츠하이머 치료제 후보물질 ‘ISU203’과 표적항암제 ‘ISU104’다. 희귀의약품으로 흑자를 내고 있는 이 회사는 항암제, 알츠하이머 신약 등으로 연구개발 영역을 넓혀 신약개발사로서의 입지를 확대해 나가고 있다.

ISU203은 알츠하이머 발병 원인으로 추측되고 있는 베타 아밀로이드 및 타우 단백질을 타깃하는 것이 아니라 ASM(Acid Sphingomyelinase)이라는 신규 타깃을 억제하는 항체를 활용한 약물이다. 향후 베타 아밀로이드 타깃의 기존 치료제들과의 병용 임상 등을 통한 치료 효능 확대도 가능하다는 것이 강점이다. 기존 베타 아밀로이드 타깃 기전은 뇌혈관장벽(BBB)을 투과하기가 힘들어 개발이 어렵고, 투과를 하더라도 과도한 면역반응으로 부작용을 일으킨다. 반면, ISU203은 혈액 내 ASM 단백질 활성을 타깃하므로 부작용을 낮출 수 있다. 지난해 ISU203의 비임상을 마친 이수앱지스는 임상 1상 진행 전 기술이전을 목표로 하고 있다.

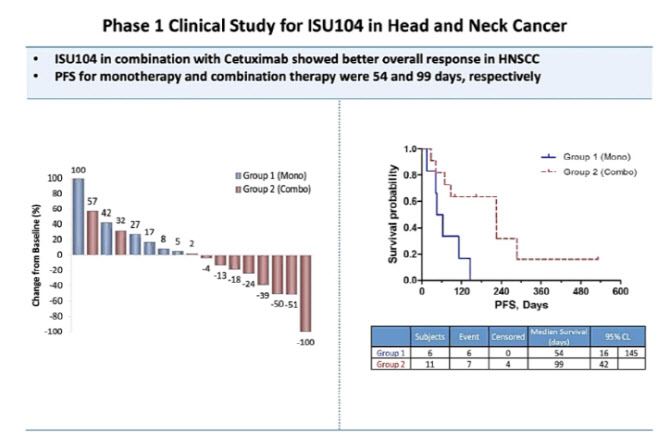

지난 2021년 임상 1상을 마친 ISU104도 기술이전 후보 중 하나다. ISU104는 특정 암세포에 과발현하는 ErbB3에 결합하는 ‘인간 IgG1 단일클론항체’다. 암세포 증식과 연관된 것으로 알려진 ErbB3는 기존 항암제에 약물 내성을 갖게 하는 주요 원인 중 하나지만 아직까지 ErbB3를 타깃으로 한 항암제는 출시되지 않았다. ISU104는 ErbB3를 억제함으로써 수술, 항암요법, 방사선요법 등 표준치료법에 내성이 생긴 암 환자들에게 유의미한 선택지가 되는 것이 목표다. 앞서 진행된 임상 1상에서 이수앱지스는 재발성·전이성 두경부암 성인 환자에게서 ISU104의 안전성과 내약성을 확인한 바 있다.

|

캐시카우 삼형제도 순항 중…최대 실적 경신 목표

회사의 캐시카우인 희귀의약품 △클로티냅 △애브서틴 △파바갈의 국내·외 사업도 순조롭다. 일각에서는 올해 최대 800억원을 넘는 매출 창출이 가능하다는 기대감도 나올 정도다.

|

먼저 가장 ‘큰 형’이지만 한동안 연 매출 40억원대 안팎에서 정체돼 있던 항혈전 항체치료제 클로티냅이 올해 반등을 예고하고 있다. 클로티냅 매출의 절반 이상을 차지하는 주요국과 단가 협의를 통해 올해는 50억원 안팎의 매출을 내겠다는 계획이다.

고셔병 치료제인 애브서틴의 경우 알제리에서 안정적으로 매출을 내고 있는 가운데 올해는 이란에서의 매출 상승이 또 다른 주목 포인트다. 이란 매출은 지난해 하반기 계약 물량의 상당량이 올해 상반기로 이연된 영향 등으로 지난해보다 최대 1.5배를 넘는 것도 가능할 전망이다. 아울러 지난해 12월 품목허가를 신청한 이라크에서의 신규 수주도 기대되고 있다.

지난해 125억원의 매출을 낸 파브리병 치료제 파바갈의 올해 예상 매출은 180억원 안팎이다. 한국과 러시아에서 각각 지난해 대비 높은 매출성장을 이뤄낼 것으로 전망된다. 아울러 연내 최소 1개 국가의 해외 추가 진출을 위한 작업도 진행 예정이다.

특히 상반기 중에는 아랍에미리트(UAE) 두바이에 사무소를 여는 것을 목표로 삼고 있다. 매출 성장세가 가속화되고 있는 애브서틴과 파바갈의 중동·북아프리카(MENA) 지역 확장을 위해서다. 기존 진출국에서 안정적으로 수주를 지속하고 시장점유율을 높이는 동시에 신규 시장을 진출할 수 있도록 현지에서 지원하는 것이 이곳의 목적이다.

한편 안정적인 매출 사업에 힘입어 이수앱지스는 지난해 첫 지정감사에서도 ‘적정’ 의견을 받았다. 2019년 도입된 주기적 지정감사 제도에 따라 회사는 6년간 자유롭게 감사인을 선임해 감사를 진행하지만 이후 3년은 금융당국이 지정한 감사인에 의해 감사를 받게 된다. 기업과 감사인의 유착을 막고 감사의 투명성과 독립성을 높이기 위해서다. 이 때문에 지정감사는 규모가 작고 매출이 거의 나지 않는 바이오벤처에는 까다로운 과제 중 하나로 여겨진다.