.png)

조현렬 삼성증권 연구원은 “기업가치에 큰 비중을 차지하는 배터리 자회사 지분 가치 회복과 경쟁사 대비 양호한 양극재 실적을 고려하면 투자 심리가 먼저 회복되는 구간에서 좋은 매수 선택지”라고 말했다.

|

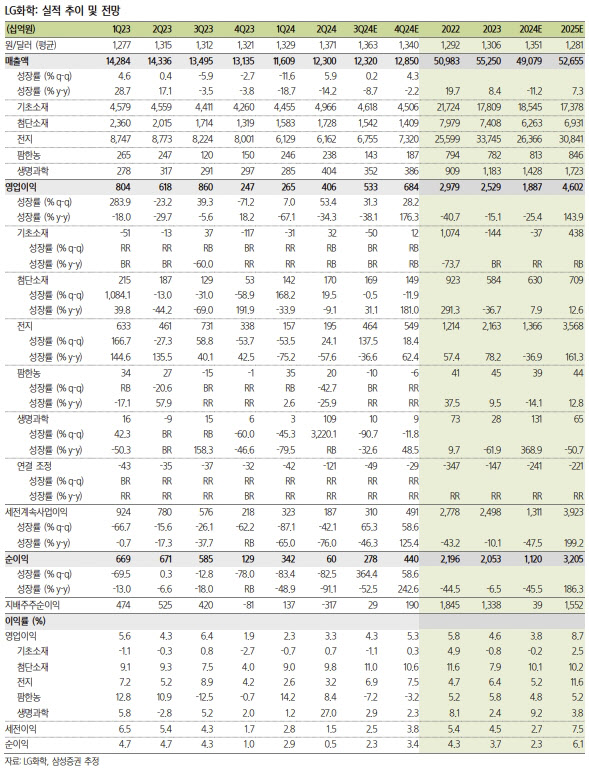

기초소재 영업이익은 –502억으로, PVC 등 일부 제품 수익성 둔화 및 나프타 하락에 따른 부정적 래깅 효과로 적자 전환을 예상했다. 첨단소재 영업이익은 1691억원, 양극재 매출 및 영업이익은 각각 769억원과 514억원으로 추정했다.

조 연구원은 LG화학이 Toyota와 Panasonic의 합작법인인 PPES에 대한 전기차용 양극재 중장기 공급 계획을 발표한 점에 주목했다. Toyota 및 GM 이후 외부 판매 고객사를 추가 확보하였다는 점에서 긍정적이라는 평가다.

조 연구원은 “PPES가 Toyota의 차세대 전기차 양산(2026~2030년)에 맞춰 제조할 배터리에 투입될 양극재”라며 “해당 공급은 기존 중국·한국 양극재 공장 내 유휴 라인을 활용해 가동률 제고가 기능해진다는 점에서 의미가 있다”고 설명했다.

조 연구원은 “2차전지 펀더멘털 대비 투자 심리 회복이 먼저 이뤄지는 구간에 자회사 지분 가치 상승, 경쟁사 대비 탄탄한 양극재 실적, 매력적인 밸류에이션에 힘입어 LG화학은 좋은 매수 선택지로 판단한다”고 말했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)