|

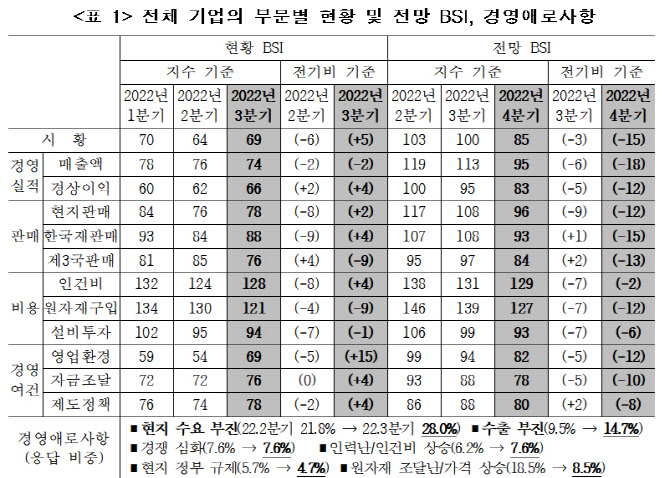

집계 결과 3분기 시황 현황 기업경기실사 지수(BSI, Business Survey Index)는 69로 2분기 64에서 5포인트(p) 상승했으나 여전히 100에는 크게 못 미쳤다. 매출 현황 BSI는 1분기 78에서 2분기 76, 3분기 74로 2개분기 연속 내렸다.

BSI(Business Survey Index)는 조사 기업에 특정 기간 현황 혹은 전망을 묻고 그 결과를 지수화한 것이다. 100을 기준으로 긍정 응답이 많으면 많을수록 200에 가까워지고 부정 응답이 많을수록 0에 가까워진다.

대부분 경영현황 BSI가 100을 크게 밑돌았다. 일부 항목이 전분기보다 소폭 오르기도 했으나 경상이익(66), 현지판매(78)나 한국 재판매(88), 제삼국판매(76), 영업환경(69), 자금조달(76), 제도정책(78) 등 대부분 조사 항목에서 부정적 응답이 많았다. 인건비(128), 원자재구입(121) 2개 항목만이 100을 웃돌았다.

4분기 전망 BSI 역시 큰 폭 내렸다. 올 상반기까지만 해도 다음 분기 시황, 매출 전망 BSI가 100을 웃돌았으나 이번 3분기 설문조사 때의 4분기 전망은 일제히 100을 밑돌았다. 지금은 어렵지만 앞으론 더 나아지리란 기대감이 있었는데 이마저 꺾인 모습이다.

시황 전망 BSI는 2분기 103, 3분기 100으로 100 이상을 유지했으나 4분기엔 85로 큰 폭 내렸다. 매출 전망 BIS 역시 2분기 119, 3분기 113에서 4분기엔 95가 됐다. 경상이익 전망도 2분기 100, 3분기 95에서 4분기 83으로 큰 폭 내렸다. 그밖에 현지판매(96), 한국재판매(93), 제삼국판매(84) 등 대부분 항목의 전망 지표가 100 아래로 내렸다.

이들 기업의 가장 큰 우려는 중국 현지에서의 수요 부진이었다. 응답 기업의 28.0%가 경영 애로사항으로 꼽았다. 2분기 땐 그 비중이 21.8%였었다. 수출 부진 어려움을 호소한 응답도 9.5%에서 14.7%로 늘었다. 상대적으로 경쟁 심화(7.6%)나 인력난·인건비(7.6%) 우려는 크지 않았다. 현지 정부 규제(4.7%)나 원자재 조달난·가격 상승(8.5%) 역시 중국 진출기업에는 큰 어려움이 없는 것으로 조사됐다.

업종별로는 반도체를 비롯한 전기전자의 부진 폭이 두드러졌다. 매출 현황 BSI가 110에서 94로 내렸고, 매출 전망치도 123에서 91로 꺾였다. 자동차는 이와 대조적으로 매출 현황 BSI가 61에서 90으로 크게 올랐고 전망치 역시 123에서 119로 높은 수준을 유지했다.

|