|

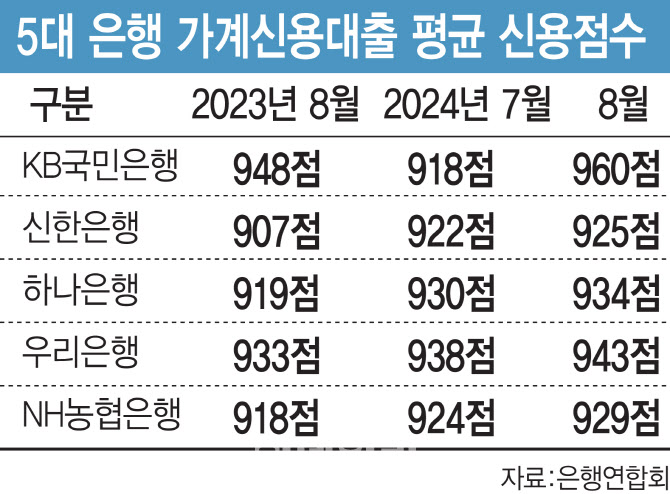

1년간 평균 신용점수가 가장 많은 상승한 곳은 신한은행으로, 지난해 8월 907점에서 올해 925점으로 18점이 올랐다. 하나은행은 919점에서 934점으로 15점 상승했다. KB국민은행은 평균 신용점수가 가장 높았는데 전년 동기보다 12점이 올랐고 전달보다는 42점이 뛰었다.

이외 NH농협은행(929점)은 1년 새 11점, 우리은행(943점)은 10점이 올랐다. 인터넷 전문은행은 더 크게 신용점수가 올랐다. 지난 8월 기준 인터넷은행 3사(케이뱅크·카카오뱅크·토스뱅크)의 평균 신용점수는 879.3점으로 1년 전(866.3점)보다 13점 상승했다. 1금융권에서 밀려난 중·저신용자는 2금융권에서도 대출받기가 쉽지 않은 상황이다. 저축은행중앙회에 따르면 올해 8월 기준 가계신용대출 상품 78개의 900점 초과 및 801~900점 대출 취급 비중은 평균 각각 3.6%, 23.4%로 지난해 8월(2.5%·18.2%)보다 확대했다. 저축은행에서 가계 신용대출을 받은 10명 중 약 3명은 신용점수가 800점을 넘었다는 의미다.

실제로 올해 3분기 저축은행의 민간 중금리 대출 취급액은 2조 4827억원으로 1년 전보다 약 70% 급증했다. 민간 중금리 대출은 신용 하위 50% 이하 중·저신용자를 대상으로 내주는 신용대출이다. 그러나 신용점수 500~600점대에 대출을 내준 저축은행 수는 12곳으로 1년 전보다 6곳이 줄었다. 반면 신용점수 900점이 넘는 이들에게 대출을 내준 저축은행은 2곳 있었다.

이에 금융당국의 가계대출 관리 압박으로 금융권 전반의 대출 문턱이 높아지는 사이 돈줄이 막힌 중·저신용자의 고통도 길어진다는 지적이 나온다. 한 은행 관계자는 “저신용자에게 대출을 내주려면 대출 원가가 낮아져야 하는데 기준금리 인하는 이미 시장에 반영돼 있고 당국이 가계부채와 연체율 관리를 주문하는 추세라 중·저신용자 신규대출 취급은 더 어려워지는 상황이다”고 말했다.

이에 불법 사금융으로 내몰리는 중·저신용자가 더 늘어날 수 있다는 우려도 커지고 있다. 금융당국도 인터넷 전문은행과 2금융권의 저신용자 자금 공급을 당부했다. 권대영 금융위원회 사무처장은 “인터넷은행과 제2금융권은 주담대 위주의 손쉬운 영업에 치중하기보다는 은행권에서 충족하기 어려운 다양한 자금 수요나 중·저신용자에 대한 자금공급 등에 차질이 없도록 본연의 역할에 더욱 집중할 필요가 있다”고 강조했다.