|

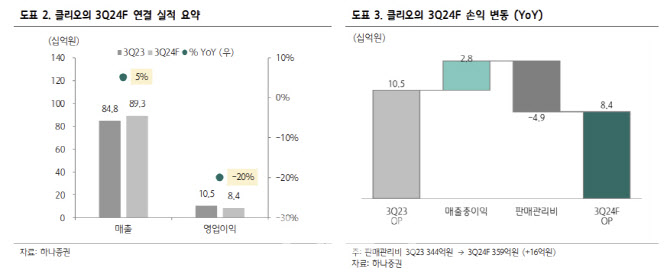

박은정 연구원은 “아쉽게도 전반적으로 매출이 기대를 하회했으며, 마케팅 비용 확대에 기인 수익성 하락 영향이 더해졌다”며 “국내의 경우 주요 브랜드의 신제품 효과가 기대를 하회했다”고 진단했다.

박 연구원은 “해외는 일본과 미국이 아쉬웠는데, 일본은 국내의 연장선이며, 미국은 MoCRA(미국 화장품 규제 현대화법) 시행 전 상반기에 재고 확충이 집중된 영향”이라고 판단했다.

이어 “클리오는 브랜드 라인업 확대, 글로벌 진출 국가 확대 등을 통해서 연간 매출 4000억원을 목표하고 있다”며 “다만 올해는 쉽지않다. 모범생의 지속 성장 과정에서의 생채기인지, 현재 구달을 제외한 주요 브랜드의 성장 모멘텀이 약화된 것으로 보인다”고 짚었다.