허 연구원은 2024년부터 미국 배전·송전 매출 성장이 시작됐으며 올해 성장이 가속화될 것으로 내다봤다.

그는 “중저압(배전) 전력기기에서 높은 레퍼런스 및 경쟁력을 보유했으며 지난 10여년간 초고압·고압(발전·송전) 부문과 신재생에너지 관련 R&D 및 사업 확대, 동남아시아를 중심으로 글로벌화를 진행했다”며 “2024년부터는 미국향 초고압·고압 전력기기, 중저압 전력기기 매출 확대가 시작되고 2025년부터 가속화가 예상된다”고 설명했다.

전력사업 관련 국내 본사 및 국내·해외 종속기업의 생산능력은 2024년 3조 2500억원(국내 2조 9000억원, 해외 3000원)에서 2025년 3조 4600억원, 2026년 3조 7300억원으로 2024년 대비 14.7% 증가할 것으로 전망했다.

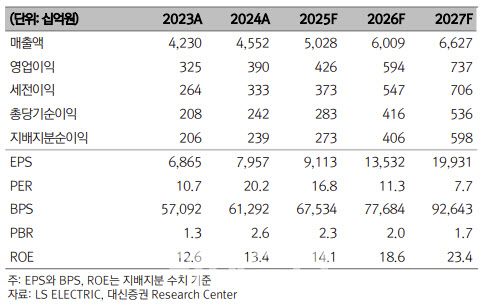

허 연구원은 또 “전력사업 매출액은 2025년 3조원, 2026년 3조 8300억원으로 성장이 전망된다”며 “2024년 변압기 수주잔고의 매출 인식과 함께 2025년 이후 미국 빅테크향 배전용 전력기기 수주분의 매출 인식이 예상되기 때문”이라고 말했다. 배전용 전력기기는 수주 후 1년 내 매출 인식이 가능하다는 설명이다.

이어 “전력사업 영업이익은 2025년 3434억원(전년 대비 +10.1%), 2026년 4837억원(+40.8%)으로 성장이 예상된다”며 “고마진의 미국향 변압기, 배전용 전력기기 매출 비중 확대로 수익성 개선도 개선될 것으로 기대한다”고 말했다.

관세와 관련해서는 “관세 부과에 따른 2025~2026년 영업이익률 하락 효과는 각각 1.3%, 2.4%”이며 “관세 적용 실적 반영 기간은 7개월(4월 이후 운송 및 고객 인도 기간 1.5 ~2개월)이지만, 향후 정부간 협상으로 관세 인하 시 실적 전망치 상향이 가능하다”고 짚었다.

또 기존 수주잔고의 공급 지연 우려는 제한적이지만 신규 수주 지연 가능성은 존재한다고 지적했다. 그는 “미국의 심각한 전력기기 숏티지 상황, 모든 경쟁국 관세 동시 인상, 한국 업체의 전력기기의 상대적으로 짧은 리드타임 및 납기 준수경쟁력 등으로 미국 수입업체의 부담율이 더 클 것”이라며 “기존 수주잔고의 공급 지연 우려는 제한적”이라고 말했다.

다만 “미국의 AI 인프라 투자 지속, 기존 허가 및 계약된 재생에너지의 IRA 지속, 노후 전력망의재해에 따른 시급성, 향후 법인세 세액공제 등을 감안 시 기 발주된 프로젝트 투자 지연 우려는 크지 않을 것”이라면서도 “관세에 따른 비용 증가, 경기 둔화 우려 등으로 신규 프로젝트 발주 지연 가능성은 존재한다”고 내다봤다.

그러면서 “유럽, 중국, 한국 등지의 AI 및 전력 인프라 투자 확대 본격화 등으로 미국 외 지역의 수주 증대 및 글로벌 공급자 우위 시장 지속이 기대된다”고 덧붙였다.

|

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)