.png)

.png)

이베스트투자증권은 6일 삼성전자(005930)에 대해 올 수밖에 없던 메모리 사이클이 시작된 가운데 새로운 리밸류에이션 사이클에 진입했다고 밝혔다. 목표주가를 7만5000원에서 10만원으로 33.3%(2만5000원) 상향하고 투자의견 ‘매수’ 유지.

|

이는 환율 하락에 따른 실적 하향조정과 P2 가동에 따른 감가상각비 증가 때문이라는 설명이다.

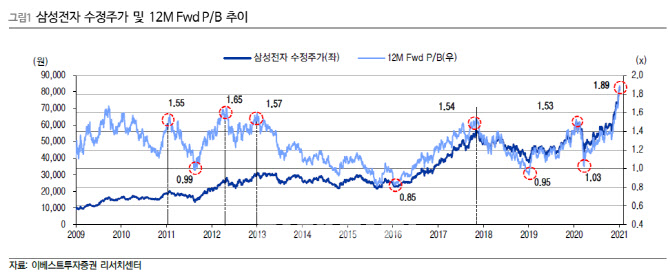

그는 “결국 올 수 밖에 없었던 메모리 사이클이 시작된 가운데 시장 메모리가격 추정치와 목표가 상향 조정이 매우 빠르게 이뤄지고 있다”며 “동사의 선행 12개월 선행 P/B 역시 역사적 고점인 1.7배를 넘어 이미 1.9배에 도달했고, 이미 새로운 리밸류에이션 사이클에 진입해있다”고 분석했다.

이베스트증권은 대만 반도체업체 TSMC가 2018~2019년에 형성했던 12개월 선행 P/B(4배)가 2020~2021년 약 50% 상향조정(6배)됐다는 점에서 삼성전자의 밸류에이션 레벨을 과거 고점 1.7배에 50% 상향조정한 2.25배로 추정했다. 이를 바탕으로 목표주가를 10만원으로 33.3% 상향했다.

현재 파운드리 시장내 점유율 차이가 다소 존재하지만, 2021년 기준 10nm 이하 선단공정 파운드리 시장 점유율은 TSMC 60%, 삼성전자 40%로 추정된다.

최 연구원은 “즉, 향후 주력 공정이 될 기술부분에선 삼성전자의 파운드리 점유율이 결코 낮지 않고, UMC/SMIC/GF 등의 파운드리 업체들의 10nm이하 공정 진입이 매우 어렵다는 점을 비춰볼때 삼성전자의 파운드리 시장점유율은 30~40% 수준까지 충분히 상승 가능하다”고 판단했다.

지난해 3분기 기준 파운드리 시장점유율은 TSMC54%, 삼성전자 17%다.

그는 “이제는 모두가 알고 있는 메모리가격 상승 사이클과 파운드리 사업부의 성장보다 더 긴 사이클에서 삼성전자의 미래를 볼 필요가 있다”며 “2021~2022년 상반기까지 디램 가격 상승이 지속될 것이며, 이후 다소 약한 미니 다운턴이 2023년까지 전개될 것”이라고 말했다.

이후 2024년에는 자율주행을 중심으로 새로운 메모리 사이클의 기폭제가 시현될 것이란 전망이다.

최 연구원은 “TV→PC→스마트폰→클라우드로 이어져온 반도체 수요 사이클은 다음으로 자율주행 시장이 열리며 새롭게 쓰여질 것”이라며 “현재 스마트폰이 연간 14억대, 대당 탑재량 4~5GB, 디램 전체 수요의 약 40%를 차지한다는 점을 고려한다면 자율주행이 이끌 거대한 반도체 수요 사이클은 동사의 메모리/비메모리 모든 부분에 걸쳐 커다란 파도가 될 것”이라고 예상했다.

![[속보]유가 급등에 뉴욕증시 ‘숨고르기'…텍사스 인스트루먼트 19%↑](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400055t.jpg)