.png)

|

작년 10월 발표한 전망치는 지난해 1~2분기 실적을 바탕으로 산출한 성장 전망치다. 올 1분기 실적을 바탕으로 재산정하면서 전망치가 대폭 하향 조정됐다.

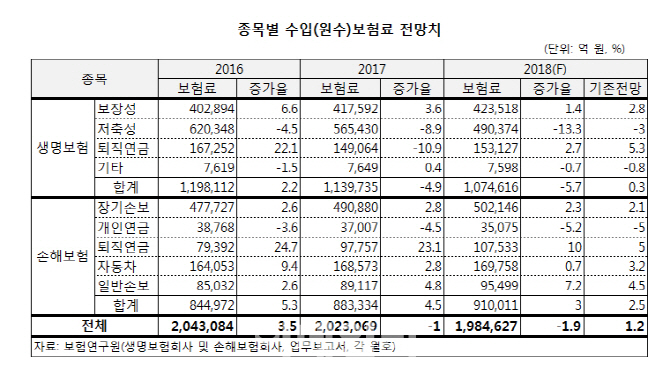

생명보험의 경우 지난해(-4.9%)보다 0.8%포인트 감소폭이 확대될 것으로, 손해보험은 지난해 4.5%보다 성장세가 둔화될 것으로 내다봤다.

생명보험 수입보험료는 보장성보험의 성장세 부진, 저축성보험의 감소세 심화 현상을 반영해 증가율 전망치를 기존 0.3%에서 -5.7%로 하향 조정한 것이다.

저축성보험은 변액저축성보험의 성장에도 불구하고, 일반저축성보험의 부진 심화로 감소폭이 확대될 것으로 예상했다. 기존 마이너스 3.0%에서 13.3%로 10%포인트 넘게 하락할 것으로 연구원은 전망했다.

보장성보험 수입보험료는 종신보험 시장의 포화로 인한 수요둔화로 1.4% 성장(기존 2.8%)에 그칠 것으로 예상했다. 퇴직연금의 경우 은퇴시장 확대에도 불구하고 업권 간 경쟁 심화, 상품경쟁력 약화 등으로 전년 대비 2.7% 증가(기존 5.3%)에 그칠 것으로 전망됐다.

손해보험 원수보험료는 장기보장성보험과 일반손해보험의 성장을 반영하여 증가율 전망치를 3.0%(기존 2.5%)로 상향 조정했다. 장기손해보험의 경우 저축성보험의 감소세(-30.0%)는 확대될 것으로 예상되나 상해·질병 등 보장성보험이 성장세(7.9%)를 지속하면서 2.3%(기존 2.1%) 증가할 것으로 예상됐다. 개인연금은 재무건전성 규제 강화, 금융권 간 경쟁 심화 등으로 5.2% 감소(기존 -5.0%)가 전망되나, 퇴직연금은 퇴직연금 상품경쟁력 약화 등의 영향에도 은퇴시장 확대로 10.0%(기존 5.0%) 증가할 것으로 전망됐다.

자동차보험은 하반기 예상되는 정비요금 인상에도 불구하고 차량대수 증가세 둔화, 요율인하 효과, 마일리지보험 가입 증가 등으로 0.7%(기존 3.2%) 증가에 그칠 것으로 내다봤다. 일반손해보험은 특종보험과 보증보험의 성장이 이어지면서 7.2%(기존 4.5%) 증가가 전망됐다.

전용식 보험연구원 동향분석실장은 “올 1분기 실적이 예상보다 더 악화된 것으로 나타나면서 실적치를 발표한 이례 올 수정 전망치가 가장 큰 폭으로 조정됐다”고 말했다.