.png)

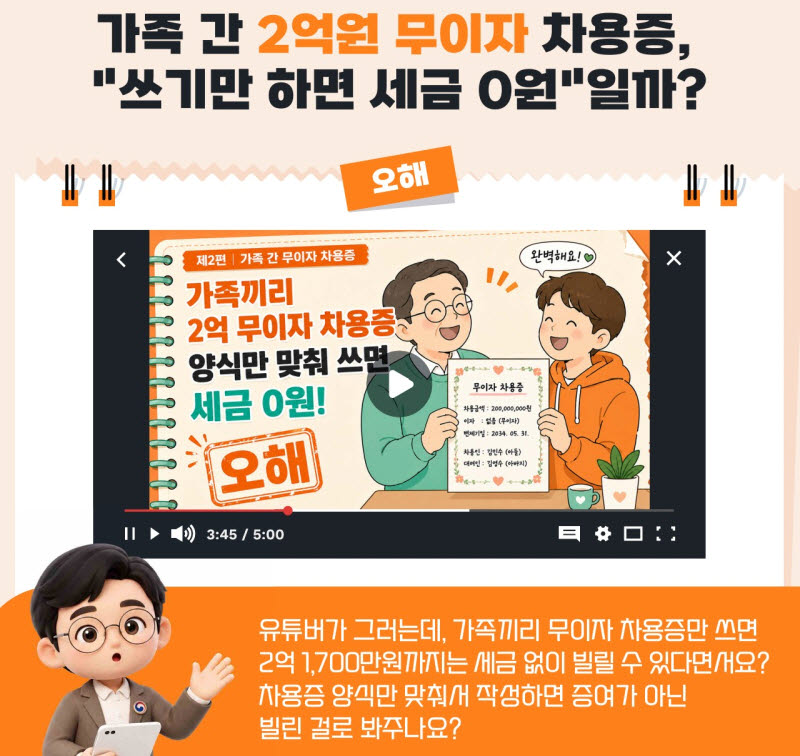

유튜브 세상에서 잘못된 세금 정보가 범람하자 국세청이 특히 상속·증여에 초점을 맞춘 팩트체크 책자를 통해 사실 관계 바로잡기에 나섰다.

국세청이 31일 발간한 ‘상속·증여세 오해 그리고 진실’ 책자를 보면, 위와 같은 유튜버의 ‘주장’은 사실이 아니다.

먼저 양식에 맞춰 쓴 차용증이라도 이는 형식에 불과하다. 가족에게서 금전을 빌렸다면 과세당국은 증여로 추정해 증여세를 물릴 수 있다. 증여가 아닌 ‘빌린 돈’으로 인정 받으려면 상환능력과 적법한 차용증, 상환내역 등을 명백하게 입증할 수 있어야 한다.

가족간 금전을 ‘무이자’로 빌릴 수 있는 한도는 정해져 있다. 세법상 적정이자율 4.6%로 계산한 이자가 연 1000만원 미만이면 ‘이자’에 한해서는 증여세가 과세되지 않는다. 원금은 다른 얘기다.

그렇다면 유튜버가 주장하는 2억 1700만원은 어떻게 나왔을까? 이는 세법상 원금에 대한 비과세 금액이 아니라 무상대출 시 발생하는 이자에 대한 증여세 과세기준을 역산한 금액이라는 게 국세청 설명이다.

세법상 적정이자율 4.6%로 계산한 이자가 1000만원이 넘는다면 이자 차액 전체도 증여재산가액으로 간주된다. 이자가 3000만원이라면 여기서 1000만원을 뺀 2000만원만 과세대상이 되는 게 아니라는 뜻이다.

예를 들어 자녀가 아버지에게 ‘무이자’로 3억원을 빌렸다면 3억원에 적정이자율 4.6%을 곱한 이자 1380만원도 증여재산가액이다. 무이자로 2억원만 빌렸다면 4.6%에 해당하는 금액이 920만원으로 1000만원에 못 미치기 때문에 이자에 대해선 증여세를 물지 않는다.

국세청은 가족간 금전거래를 차입금으로 소명한 경우 원금 상환여부 및 상환자금 출처 등 상환시점까지 사후관리하고 있다. 오해를 피하려면 금전 거래 시 차용증을 작성하고 작성한 날짜의 객관적 증명을 위해 공증을 받아두면 좋다. 사후에 작성된 차용증은 인정받기 어려워서다.

공증보다 더 중요한 건 차용증 내용대로 실제 원금 상환이 이뤄진 금융 기록이다. 국세청 관계자는 “매월 또는 정기적으로 약정된 금액을 계좌이체하는 등 객관적인 상환내역을 기록으로 남겨두는 게 필요하다”고 강조했다.

|