|

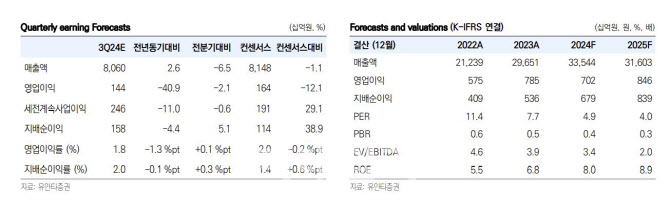

영업지표 측면에서 현대건설 별도 주택 분양실적은 3분기 누계 1만5000세대를 기록하며 연간 목표의 75% 달성할 것으로 봤다. 4분기의 경우 계약률 100%를 기록한 대전 도안리버파크에서 2차 공급 약 2500세대 등이 계획되어 있어 연간 가이던스 2만세대 달성이 가시화할 것이라는 게 장 연구원의 분석이다.

장 연구원은 “시행 및 시공 이익 확보가 가능한 투자개발사업 매각 이익, 원전 등 풍부한 중장기 성장 모멘텀을 확보했음에도 불구하고 현대건설 주가는 연초 이후 -14% 하락하며 밸류에이션 밴드 하단에 도달했다”며 “이는 시장의 관심이 실제 착공 후 인식 가능한 매출과 이익 규모가 확인되는 중장기 이벤트보다는 단기적으로 준공이 도래할 현장에서 파생될 원가율 불확실성에 집중되어 있기 때문”이라고 강조했다.

이어 “수익성에 부담으로 작용 중인 2021년, 2022년 착공 물량이 준공되어 비용에 대한 우려가 해소되어야 중장기 밑그림이 기업가치 결정 변수로 작용할 수 있다고 판단된다”고 덧붙였다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)