|

현재 정기예금 최고금리는 연 3.90%에 그쳤다. 이달 초만 해도 4%대 정기예금 금리를 제공하는 저축은행이 12개나 있었지만 현재는 단 한 곳도 남아 있지 않다. 그나마 3.90%의 최고금리를 제공하는 저축은행도 CK·대한·애큐온·청주저축은행 4곳에 불과했다. 한 달 만에 저축은행의 고금리 상품들이 자취를 감추고 있는 셈이다.

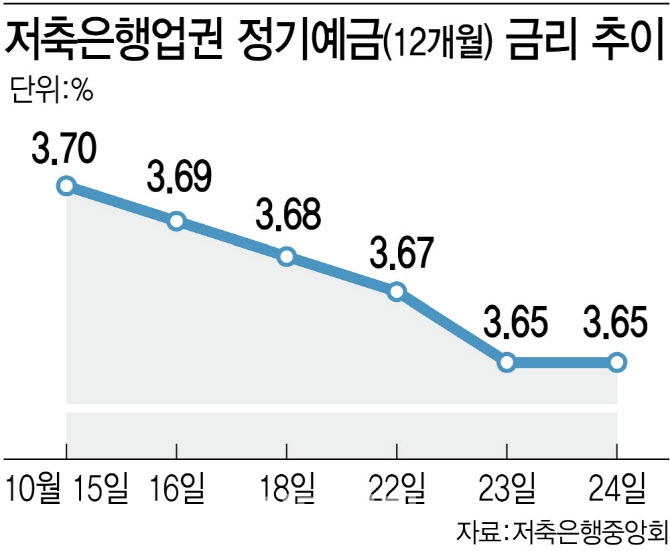

앞서 지난달부터 저축은행들은 연말 정기예금과 퇴직연금 만기에 따른 수신고 축소에 대비하기 위해 예금금리를 인상했다. 그러나 한국은행이 기준금리를 0.25%포인트 내리면서 저축은행권에서도 수신금리 인하에 속도가 붙기 시작했다.

웰컴저축은행은 21일부터 정기예금(12개월) 금리를 연 3.75%에서 3.7%로 내렸다. 다올저축은행도 같은 날부터 정기예금 금리를 0.05%포인트 내렸다. 상상인플러스저축은행도 이달 들어 정기예금 금리를 만기에 따라 0.03~0.08%포인트 인하했다. SBI저축은행도 정기예금 금리를 0.1%포인트 하향 조정했다.

저축은행권의 수신 잔액은 회복 추세다. 한은 경제통계시스템에 따르면 상호저축은행 수신 잔액은 8월 말 기준 100조 9568억원으로 집계됐다. 앞선 예금금리 상승에 힘입어 5개월 만에 증가 전환하면서 한 달 만에 100조원대로 다시 올라섰다. 지난 7월 저축은행 수신은 2021년 11월 이후 2년8개월 만에 100조원 아래로 떨어졌다.

저축은행업계 관계자는 “연말 정기예금과 퇴직연금 만기에 앞서 유동성 확보 차원에서 저축은행이 정기예금 금리를 올리며 대응했다”며 “그러나 여전히 저축은행업계가 부동산 프로젝트파이낸싱(PF) 등으로 어려움을 겪고 있기 때문에 대출 확대 목적을 위한 예금 확대까지는 기대하기 어려운 상황이다”고 설명했다.

다만 기준금리 인하에도 금융당국의 가계부채 관리 압박에 대출금리는 여전히 높은 수준을 유지하면서 금융권이 이자 장사에 목을 매고 있다는 비판도 제기되고 있다. 한 시중은행 관계자는 “은행은 여·수신 상품에 금융채와 코픽스(COFIX·자금조달비용지수) 등 시장금리가 반영되는 시차가 존재하는 것도 영향이 있다”며 “가계부채 급등에 따른 금융당국의 속도 조절 주문도 금리에 반영된 면이 있다”고 설명했다.