|

박성봉 하나금융투자 연구원은 “작년 4분기 상승세로 전환했던 철스크랩 가격이 올해에도 상승세가 지속되고 있다”며 “동사가 발표한 큰폭의 특수강 판매가격 인상을 감안한 1분기 별도 영업이익은 전년 대비 흑자전환한 61억원이 예상된다”고 설명했다.

뿐만 아니라 자회사인 세아창원특수강도 1월 가격 동결 이후 2월 출하분부터 300계 스테인리스 봉강 가격을 t당 20만원 인상한다고 발표했다.

박 연구원은 작년 4분기 세아베스틸의 별도기준 매출액과 영업이익이 각각 3839억원, 25억원을 기록할 것으로 전망했다. 전년 동기 대비 매출은 0.6% 감소한 수준이지만 영업이익은 흑자전환한다는 판단이다.

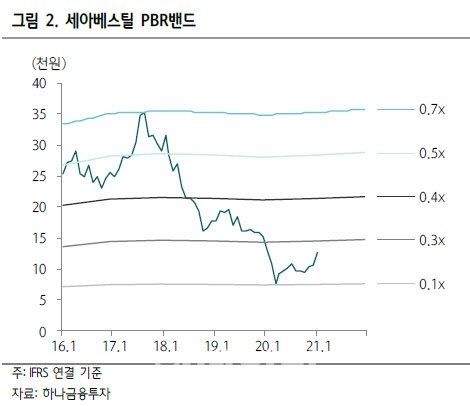

박 연구원은 “현재 세아베스틸 주가는 PBR(주가순자산비율) 0.25배로 밴드 최하단 수준이기 때문에 밸류에이션 부담도 제한적”이라고 덧붙였다.

|