|

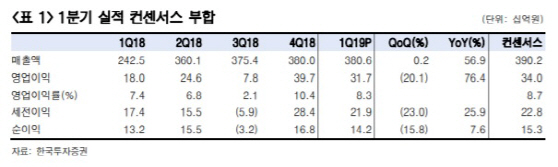

한국콜마의 1분기 매출액은 전년 동기대비 57% 증가한 3806억원, 영업이익은 76% 늘어난 317억원을 기록했다. 회사의 본업인 화장품 부문 매출액이 내수 부문의 양호한 성장에 힘입어 11% 증가한 점이 실적 개선에 영향을 미쳤다 평가다. 또한 CKM(CJ헬스케어 인수 법인)은 약 150억원의 영업이익을 기록했다는 점도 호실적에 영향을 미쳤다.

한국투자증권은 향후 한국콜마가 화장품 부문에서 점진적인 성장세를 보이는 것은 물론 CJ헬스케어 인수 효과 또한 지속적으로 누릴 것이라 전망했다. 나은채 한국투자증권 연구원은 “회사는 주요 고객사인 카버코리아, 해브앤비 등이 글로벌 업체로 인수된 이후 큰 폭의 실적 개선을 기록했다”며 “제약 부문에서는 CJ헬스케어 인수 관련 비용과 위로금과 관련한 일회성 비용(400억원) 반영 효과가 사라져 실적 개선 효과가 두드러질 것”이라고 설명했다.