|

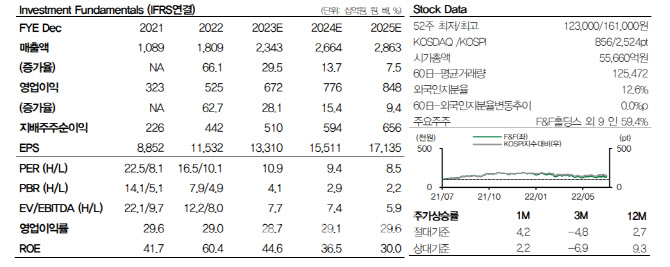

F&F는 1분기 연결 매출 4974억원, 영업이익 1488억원을 기록했다. 지난해 같은 기간보다 각각 13.8%, 10.6% 증가한 수준으로 시장 기대치에 부합했다는 평가다.

그는 “당초 시장에서는 1분기 높았던 국내 기저, 중국 소비 둔화로 실적 부진을 우려했지만 관광상권을 중심으로 국내 채널과 중국 MLB 매출이 예상보다 호조세를 보여 연결 영업이익률은 전년 동기 대비 0.9%포인트(p) 하락하는 것에 그쳤다”고 분석했다.

리테일 기준 1~2월 합산 매출성장률은 전년 동월과 비교해 10%, 3월 30% 이상, 4월 기존점 매출 증가율 40%를 상회한 것으로 파악했다.

그는 “소비 환경이 비우호적이었던 1분기에도 정규 점포 출점이 30개 이상 진행됐고, FW 물량 출고를 위해 통상 2분기와 3분기 출점이 공격적으로 진행되는 특성을 감안하면 2분기 매출증가율은 시장 예상보다 상당히 높아질 가능성이 높다”고 낙관했다.

그는 매출 증가를 견인하는 출점이 2분기말~3분기초 적극 진행될 것“이라며 ”2분기부터 중국에서의 외부 활동이 자유로워지며 리테일 매출이 빠르게 반등하고 있어 긍정적“이라고 짚었다.

다만 마진에 우호적인 백화점 매출 성장률이 둔화되고 면세 매출 감소세가 지속되고 있어 상반기까지 연결 수익성이 둔화할 것으로 예상했다.

그는 ”중국 법인 매출 성장에 집중하기 위해 면세 물량 또한 조절하고 있어 중국 성장률이 보다 높아져야만 연결 수익성 개선을 기대할 수 있겠다“고 말했다.