[이데일리 유현욱 기자] 신한금융투자는 16일

휠라홀딩스(081660)에 대해 올해 3분기 예상치를 상회하는 호실적을 거뒀다며 투자의견 ‘매수’를 유지하고 목표주가를 6만4000원에서 6만5000원으로 22.6% 상향 조정했다. 현재주가(지난 13일 종가 기준)는 4만4400원으로 상승여력은 46.40%이다. 시가총액은 약 2조6974억원이다. 주요주주(지분비율)는 피에몬테 외 2인(21.64%), 국민연금공단(11.27%) 등이다.

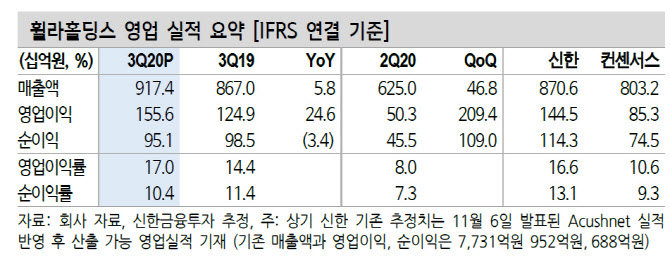

휠라홀딩스는 올해 3분기 연결 기준 매출 9174억원, 영업이익 1556억원을 기록했다. 전년 동기 대비 각각 5.8%, 24.6% 증가했다. 시장전망치(컨센서스)인 매출 8032억원, 영업익 853억원을 크게 웃돌았다. 지난 6일 발표된 골프용품회사 아큐시네트의 ‘깜짝실적(어닝서프라이즈)’이 주효했다. 아큐시네트는 영업익 1013억원을 거두며 기존 추정치 520억원을 훌쩍 넘어섰다.

다만 조인트벤처(JV) 수수료 수익을 포함한 국내 영업익은 224억원으로 전년 동기 대비 15.3% 줄었다. 수수료를 제외하면 국내 영업익이 119억원으로 전년 동기 대비 39.1% 감소한 수준이다. 국내 영업익은 기존 추정치와 유사한 반면 수수료 수익은 약 17억원 상회했다.

미국 법인 이익은 107억원(-13.5% YoY)으로 20억원 가량 예상치를 웃돌았다. 2분기 주문 지연 반영 및 4분기 주문 선반영이 집중되며 예상 대비 매출액 동향이 양호했기 때문으로 풀이된다. 로열티는 172억원으로 전년 동기 대비 -24.0% 감소했다. 기타 부문(홍콩 법인) 매출액 약 70억원도 양호했던 이익에 기여했다.

4분기에도 실적 개선세가 이어질 전망이다. 신한금투는 휠라홀딩스의 4분기 영업익을 전년 동기 대비 5.3% 증가한 896억원으로 추정했다. 박희진 신한금투 연구원은 “3분기 깜짝실적 대비 다소 낮아보이는 증감률이나 3분기 아큐시네트 실적이 이례적이었다는 점을 감안하면 실적 방향 우려는 없다”며 “4분기 국내, 미국, 로열티 손익은 각각 전년 동기 대비 -4.5%, 흑자전환, -21.0%으로 전분기 대비 개선 폭 확대가 예상된다”고 내다봤다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)