|

이 회사는 코로나19로 인해 전방 산업인 스마트폰 산업의 출하량 부진과 함께 영업이익 또한 저조할 것으로 전망되나 지난 1분기 수율 이슈를 해결했고 전장향 매출은 이익률을 제고하면서 흑자를 유지했다.

박 연구원은 “올해 2분기 영업이익률은 2%가 예상되며 이 회사의 실적은 지난달부터 단계적인 회복세에 접어들었다”며 “하반기에 주요 고객사의 플래그십 모델 일부에 카메라 모듈을 공급하며 일부 모듈에는 이 회사의 액튜에이터(Actuator)를 탑재해 구동계 매출 또한 개선될 것”이라고 분석했다.

이어 그는 “하반기 출시되는 중저가 5G 모델에도 공급되며 오는 3분기부터는 스마트폰향 사업 부문의 실적개선을 전망한다”며 “전장향 매출 역시 3분기부터 회복해 매출액 개선에 기여할 것”이라고 덧붙였다.

이 회사는 지난해 말부터 전장 부문이 흑자 전환했다. 박 연구원은 “하반기에 개선되는 전장향 매출은 이익 제고에도 기여할 것으로 전망”이라며 “오는 4분기 매출액, 영업이익은 3440억원, 290억원으로 전년 동기 대비 16.6%, 3.5%씩 증가할 전망”이라고 설명했다.

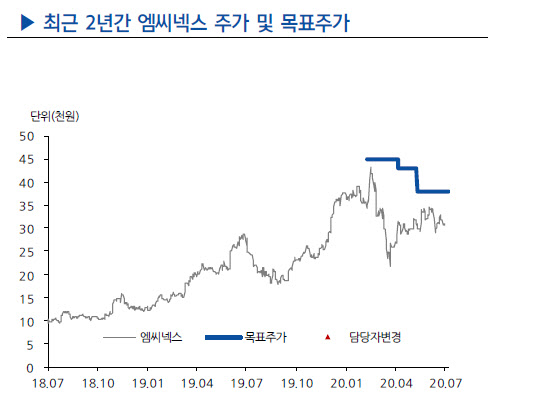

한편 현대차증권이 예상한 올해 엠씨넥스의 매출액, 영업이익은 1조2720억원, 790억원으로 매출액은 지난해보다 0.8% 증가한 반면 영업이익은 30.1% 감소한 수치다.