|

김현 메리츠종금증권 연구원은 “지난 4개월간 조선산업 뉴스들은 구조조정, 실직, 파업, 수주·실적 부진, 재무구조 악화 등 부정적인 내용으로 가득했다”며 “선박은 전세계 무역 환경에 영향을 받고 해저 자원을 개발하는 해양플랜트는 국제 유가와 에너지 수급에 영향을 받아 국내 거시정책만으로는 시황·실적 회복을 이끌 수 없다”고 분석했다.

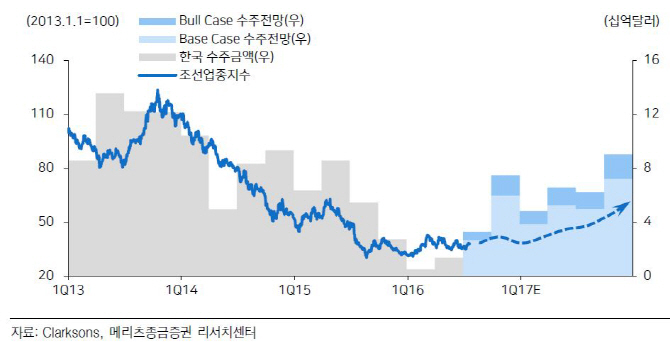

상반기 선박과 해양플랜트 발주는 191억달러, 발주량 1768만DWT(재화중량톤수)는 전년동기대비 각각 54.6%, 66.5% 감소했다. 2014년 하반기 국제 유가 급락으로 지난해 발주가 전년대비 36.1% 급감했지만 상반기 발주 규모는 2014년 3분의 1 수준에 불과하다.

하반기에도 수주 부진에 따른 일감 소멸과 현금흐름 부진, 해양설비 인도 여부 불확실성이라는 삼중고에서 빠르게 벗어나기는 어려울 전망이다. 조선업종에 대한 투자 매력도가 상승하려면 유가 상승, 경기 부양책 확대, 미국달러의 약세 전환, 유동성 공급 등 매크로(Macro)의 회복이 필요하다고 제시했다. 물동량 증가, 강화된 환경규제의 발효, 자원개발(E&P)에 대한 재투자 같은 수요측면 회복, 전세계 시장의 90% 이상을 과점하는 한국·중국·일본 업계의 구조조정을 통한 공급 과잉 우려 완화, 미청구공사·수익성 악화 우려 해소에 따른 대차대조표 신뢰 제고와 밸류에이션 하단 지지 등도 꼽혔다.

하지만 이중 매크로 개선과 수요 회복 가능성은 낮은 편이다. 철강 가격 상승이나 유가 반등이 확인되면 발주시장 센티멘트가 최악을 지날 것이라는 기대감은 형성될 수 있다는 판단이다.

국내외 조선업계 구조조정으로 공급측면의 리스크 요인이 완화될 가능성이 높아지고 있다. 국내 5대 과잉공급 업종(조선·해운·철강·유화·건설) 사업 재편을 지원하는 기업활력제고법(일명 원샷법)은 내달 13일부터 시행된다. 과잉공급 업종에 속한 국내 기업이 재무 건전성과 생산성 향상을 위해 사업재편을 진행할 경우 상법·자본시장법·공정거래법·세법 규제가 완화된다.

올해 조선업계 예상 수주액은 매출액의 0.5배 수준이며 매출 기준 수주잔고는 평균 1.4년에 불과하다. 잔고 임계치(1년)를 감안하면 구조조정 골든타임이 머지않은 상황이다. 생산능력 축소와 사업재편·자산매각을 통한 재무건전성 확보 과정은 필수로 조선업에 대한 업계 공동 컨설팅 결과는 내달 초순에 발표될 예정이다.

김 연구원은 “노사합의를 통한 다운사이징, 단순 감축이 아닌 경쟁력 강화를 통한 고용 재창출이란 난제가 남았다”며 “정상화 기대감이 선반영되면 주가순자산비율(PBR) 0.5배 수준인 현 주가에서 8월을 변곡점 삼아 0.7~0.8배로 점진적인 회복을 기대할 수 있다”고 전했다.

▶ 관련기사 ◀

☞ 주형환 장관 "조선업 밀집지역 경제활성화 방안 곧 발표"(종합)

☞ [구조조정 추경]조선업 추가 지원없다더니…관공선 61척 조기 발주

☞ 조선업계, 해양플랜트 경쟁력 강화 위해 표준화 2단계 착수