|

이지훈 SK증권 연구원은 “1분기 매출액은 595억원, 영업이익 84억원으로 전년동기대비 각각 28%, 91% 증가했다”며 “생산량을 고려할 때 상반기 실적은 지난해 연간실적을 넘어설 것”이라고 분석했다.

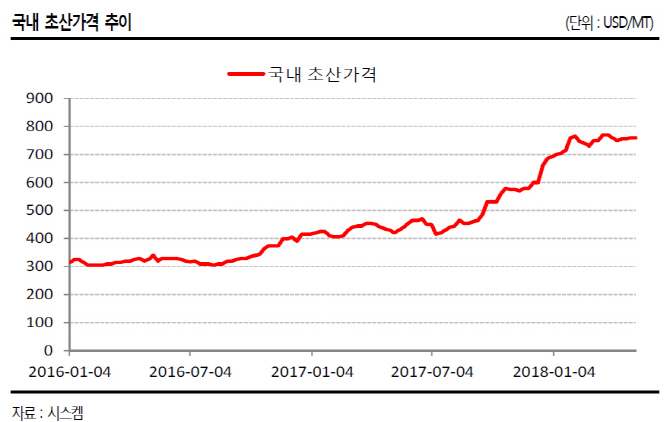

올해 예상매출액과 영업이익은 전년대비 각각 18%, 117% 증가한 2514억원, 373억원이다. 원재료 가격 급등은 구조적인 현상으로 당분간 고공행진이 이어질 전망이다. 그는 “중국이 석탄사용을 줄이면서 액화천연가스(LNG) 수요가 급증해 공급부족이 발생했다”며 “산업용 LNG 공급을 제한하면서 이를 활용한 주요 원재료 초산 가격이 급등하고 있다”고 설명했다.

초산 가격은 작년 9월 400달러(t당)대에서 최근 50 달러까지 상승했다. 그는 “원재료 가격 상승에 따라 제품가격이 동반 상승해 마진이 확대되고 있다”며 “지난해 99만원/MT(metric ton)이었던 용제부문 평균제품가격이 1분기 121만원까지 올랐고 가격 동향 고려 시 2분기 130만원까지 상승할 가능성이 높다”고 예측했다.

1분기는 실적 개선의 시작이라는 판단이다. 이 연구원은 “제품강세에 힘입어 하반기로 갈수록 이익증가폭이 커질 것”이라며 “예상실적 기준 주가수익비율(PER)은 6배에 불과하고 보유 부동산(국내·해외) 등 자산가치도 부각될 수 있다”고 전했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)