|

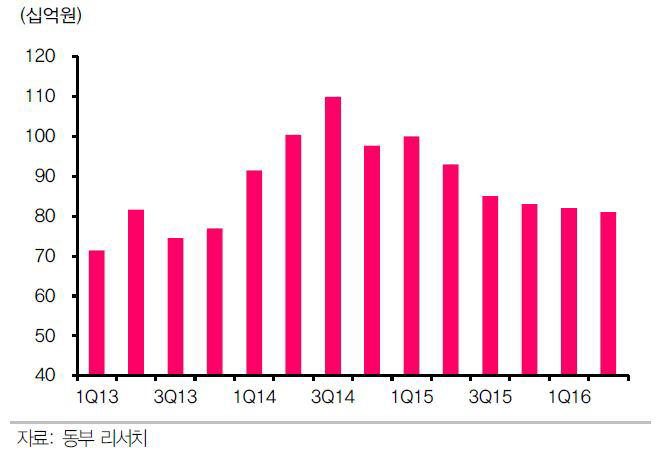

김홍균 동부증권 연구원은 “2분기 매출액은 455억원으로 전년동기대비 21.1% 감소했고 영업이익률 21.6%를 기록했다”며 “계절적 성수기지만 전반 수주 잔고가 감소해 시장 컨센서스를 하회했다”고 분석했다. 이어 “3분기는 여름휴가도 있는 등 비수기여서 실적은 나빠질 가능성이 높다”고 덧붙였다.

석유화학, 해양, 산업기계, 발전, 조선 등 다양한 전방산업으로부터 수주를 통한 매출 인식을 가져가고 있지만 올 들어 석유화학을 제외한 대부분 전방산업이 부진한 양상이다. 업황 불확실성이 수주 잔고 감소로 이어지고 있고 단기 회복 가능성도 약하다는 판단이다.

원가경쟁력 강화를 위한 시설 투자 등 차별화 요인들이 실적으로 이어지는 것을 확인하면서 비중을 확대해야 한다는 게 김 연구원의 평가다. 그는 “매출이 감소했어도 영업이익률은 여전히 20%대로 높고 원가 절감을 위해 내년까지 총 150억원의 시설투자를 하는 모습도 긍정적”이라며 “이란발 수주 증대 가능성과 대손상각비 환입 이슈는 여전히 유효하다”고 전했다.

▶ 관련기사 ◀

☞하이록코리아, 2분기 영업익 98억…전년比 38.3% 감소