|

임정민 NH투자증권(005940) 연구원은 10일 “지난주 국채시장은 북한 리스크 고조 속 외국인의 대량 매도로 국채 금리가 급등했다”며 “국고 3년과 10년 금리는 각각 11.2bp(1bp=0.01%), 10.8bp 상승했다”고 분석했다.

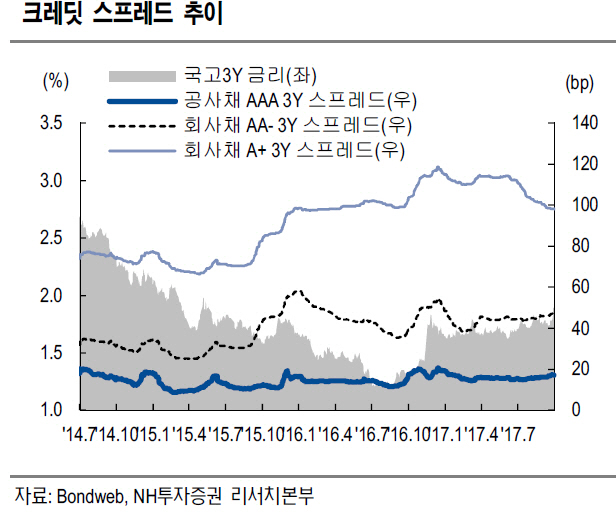

지난주 크레딧시장은 연휴에 이은 연말시즌을 대비하는 투자 기조 속에 회사채 3년물 AA-등급 스프레드가 약보합세를 기록했다. 그는 “추석연휴 간 북미 갈등 심화 불확실성으로 기존 지정학적 긴장감에도 비교적 견조한 모습을 보이던 국채금리가 급등해 채권시장 참여자 경계감이 높아졌다”며 “북한의 연이은 도발로 피로감이 누적된 가운데 트럼프 대통령의 수위 높은 발언으로 우려가 크게 작용했다”고 풀이했다.

소극적으로 돌아선 채권시장 투자스탠스는 연말까지 이어질 것으로 예상했다. 그는 “긴 연휴 이후 올해 남은 거래일수가 많지 않아 리스크 관리 기조를 유지하면서 북클로징이 이뤄질 것”이라며 “미국 12월 금리인상에 대한 확실한 가이드라인이 부재한 상황에서 한국은행 통화정책, 북한 관련 리스크 고려 시 운용면서 연말까지 추가 리스크를 부담할 유인이 줄었다”고 설명했다.

회사채 발행시장에서는 최근 SK브로드밴드가 민평대비 3년물이 +4bp, 5년물 +8bp로 약세를 보였고 하나에프엔아이는 유효수요가 모집금액에 미달했다. 그는 “상반기 AA등급 회사채에 대한 매수세와 펀더멘털 개선으로 A등급 투자가 적극적으로 이뤄졌던 것과 상이한 모습”이라며 “펀더멘털보다는 수요측의 매수세 약화가 주요 요인”이라고 해석했다.

수년간 나타났던 연말효과는 올해도 반복돼 연말까지 크레딧 수급을 약화시킬 전망이다. 임 연구원은 “크레딧시장이 최근 어느 해보다 활발했고 연초 대우조선해양(042660) 사태 이후 후속 이슈에도 견조했다는 점을 고려할 때 크레딧 스프레드가 급등할 가능성은 제한적”이라면서도 “최근 은행채 약세를 통해 촉발된 크레딧시장 전반 약세에 보수적인 투자스탠스가 더해져 스프레드 확대를 보일 것”이라고 내다봤다. 그는 또 “올해 강세를 지속한 A등급 회사채의 경우에도 연말에는 약세로 돌아설 가능성이 높다”고 덧붙였다.

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700999t.1264x.0.png)