|

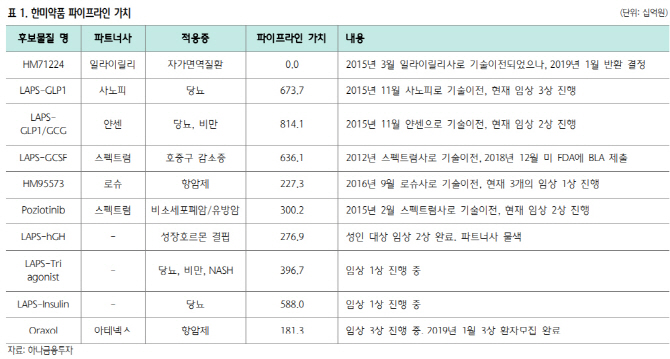

선민정 하나금융투자 연구원은 “한미약품은 전날 일라이릴리로 기술이전한 BTK 저해제의 권리가 반환됐다고 공시했다”며 “라이선스 계약 이후 진행된 모든 임상과 개발 관련 자료의 소유권을 90일 이내 일라이릴리로부터 이전받을 예정”이라고 분석했다. 기술 반환으로 기존 수령했던 계약금 5300만달러(약 598억원)은 반납하지 않는다.

일라이릴리는 2015년 3월 BTK 저해제의 개발과 상업화에 대한 전세계(한국 제외) 독점적 권리와 임상개발 허가, 마일스톤으로 최대 7억6500만달러(약 8633억원) 규모 기술이전 계약을 체결한 바 있다. 하지만 지난해 2월 류마티스관절염 환자 대상 임상 2상 중간 결과 유효성 부족으로 임상중단을 선언한 바 있다.

그는 “이미 시장에서는 임상 2상이 중단됐을 때 BTK 저해제 기대감이나 가치를 제외했고 목표주가 산정에도 BTK 저해제 파이프라인 가치를 제로(0)로 반영해 목표주가 하향은 없다”며 “BTK 저해제 반환은 예정됐던 악재로 공식 발표돼 오히려 불확실성은 해소됐다”고 설명했다.

기술 반환보다는 올해 임상 진입이나 승인 신청서 제출 같은 R&D 이슈에 주목해야 한다는 판단이다. 선 연구원은 “포지오티닙은 임상 2상 데이터로 올해 연말 신속승인 신청이 예상된다”며 “얀센의 고도비만 환자 대상 임상 2상은 1분기, 당뇨병성 고도비만 환자 대상 임상 2상은 상반기 완료될 것”이라고 내다봤다.