.png)

최광식 다올투자증권 연구원은 “AM 솔루션의 매출이 전년 동기 대비 40% 증가하면서 과거 순정부품 시장 매출액 성장 폭보다 기울기가 가팔라졌다”며 “이중추진연료(D/F) 선대 확대에 따른 블랙마켓 점유율을 빼앗아 온 것으로 해석돼 실적 예상을 높여 잡았다”고 말했다.

|

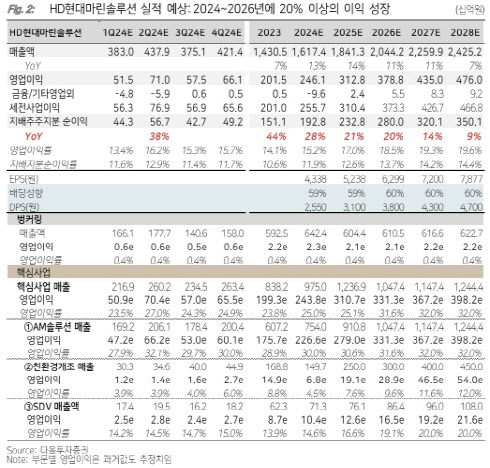

부문별로는 친환경 개조가 공사 대형화에 따른 매출 공백으로 부진했으나 AM 솔루션과 선박 디지털 제어·플랫폼(SDV) 부문에서 큰 폭으로 성장했다. 특히 AM 솔루션은 전년 동기 대비 40% 증가한 2602억원의 매출액을 기록했다.

최 연구원은 “선대 증가에 따른 AM 솔루션의 영원한 성장, D/F 선대 증가에 따라 블랙마켓을 다시 뺏어오는 순정품 시장이 최대 투자 포인트였다”며 “과거 12% 안팎의 부품 A/S 시장보다 크게 높은 40% 매출액 증가세를 보여줬는데, 이는 순정품 시장의 효과를 확실히 보여준 것으로 해석된다”고 설명했다.

이에 최 연구원은 HD현대마린솔루션의 미래 실적 예상을 상향했다. 2024~2026년 연간 EPS 성장률을 기존 23%, 15%, 15%에서 28%, 21%, 20%로 상향했다.

그는 “HD한국조선해양의 STX중공업 인수로 AM 솔루션 부문과의 시너지가 기대되고, 하반기 대형 친환경 개조 수주도 개시될 것으로 기대한다”며 “멀티플을 올려줄 수 있는 SDV 부문도 처음으로 씨벤티지에 30억원을 지분 투자하는 등 JV와 M&A도 해당 회사와 사업 진행을 함께해가며 신중하게 접근하고 있다”고 말했다.