.png)

|

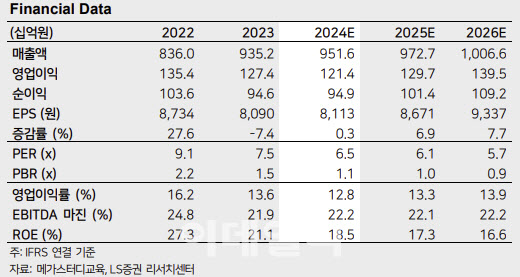

정홍식 연구원은 “고등 부문은 온라인 부문에서는 가격경쟁력을 기반(ARPU 상승 효과 가능)으로 견조한 모습을 보이고 있으나, 오프라인 부문에서 기숙학원의 경우 학생들의 통학형 학습에 대한 선호도가 높아지면서 다소 부진한 모습”이라며 “참고로 기숙학원의 경우 고정비가 높아 생산능력(Capa) 대비 학생수 참여율이 동사의 영업이익에 영향을 줄 수 있다”고 했다.

정 연구원은 “메가스터디교육은 현 시점 초·중·고 부문에서 학령인구의 감소 영향보다는 학생들의 강의 선택, 수업 방식의 선택 등의 이유로 수익성(외형이 아닌)에 변화가 진행되고 있다”고 진단했다.

그는 “자회사 아이비김영의 대학 편입 부문은 메가스터디교육의 연결 실적에서 가장 성장성이 높을 것으로 기대된다”며 “이유는 상위권 학생들의 재수?N수 등이 확대되며 전반적인 편입 수요(국내 상위권 대학들의 편입 모집 인원)가 증가하고 있기 때문”이라고 판단했다.

정 연구원은 “취업 부문(아이비김영의 컴퓨터 학원·별도 기준 공무원 교육)은 현재 적자를 보이고 있지만 수익성이 안 좋은 사이트 철수를 진행하며 적자폭이 감소, 수익성 개선이 진행되고 있다”면서 “당사의 주당순이익(EPS) 추정치 2024년 -9.3%, 2025년 -8.6%를 반영, 메가스터디교육의 목표가를 하향 조정했다”고 설명했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)