.png)

.png)

|

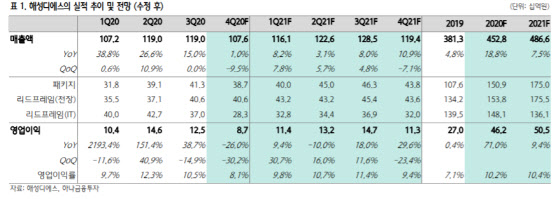

김록호 하나금융투자 연구원은 기존대비 실적 전망치를 하향 조정한 이유에 대해 “원/달러 환율의 가정을 기존 1130원에서 1080원으로 변경했고 원자재인 구리 가격이 분기초 대비 14% 상승했기 때문”이라며 “올해 3분기 실적에도 환율과 원자재 가격이 비우호적으로 작용했는데 올 4분기에는 그 영향이 더 강할 것”으로 내다봤다.

올해 4분기 실적을 하향 조정했지만 전장향 리드프레임 부문 실적은 상향 조정했다. 환율 하락에도 불구하고 전분기 수준의 매출액 달성이 가능할 전망이다. 김 연구원은 “차량용으로 IT부품을 공급하는 글로벌 업체들이 올 3분기 급격한 수요 회복을 언급한 바 있는데다가 그러한 기조가 연망에도 지속되는 모습”이라고 짚었다.

환율 가정 변경으로 올해 4분기뿐만 아니라 내년 연간 영업이익도 기존 대비 6% 하향 조정했다. 김 연구원은 “다만 해성디에스의 투자포인트는 주력 아이템인 전장향 리드프레임의 실적 상향 여력이 높다는 점”이라며 “전장 프레임의 올해 매출액은 1538억원으로 코로나19로 인한 전방산업의 부진에도 불구하고 전년 대비 15% 증가할 전망”이라고 분석했다.

리드프레임의 내년 매출액은 1755억원으로 전년 대비 15% 증가할 전망이다. 고객사인 Infineon, STMicro가 내년 실적을 긍정적으로 전망하고 있는 만큼 실적 상향 여력이 있다는 평가에서다. 김 연구원은 “차량용 리드프레임은 회사 영업이익률을 상회하는 고수익성 아이템인 만큼 해당 부문 실적 상향은 밸류에이션 측면에서도 긍정적”이라고 말했다.

한편 하나금융투자가 예상한 내년 해성디에스의 매출액, 영업이익은 4866억원, 505억원으로 각각 전년 대비 7.5%, 9.4% 증가할 전망이다.