|

이에 삼성전자는 2% 가까이 하락했지만, 낸드 플래시 업종엔 호재로 작용했다는 평이다. 웨스턴디지털의 주가 상승률이 더 높은 이유는 낸드 플래시 매출 비중이 더 높은 영향으로 봤다. 과거에도 메모리반도체 업종에서 천재지변 등에 의해 생산설비 가동률 조정이 이뤄졌을 당시 오히려 공급과잉이 해소된 점을 짚었다.

김경민 하나금융투자 연구원은 “가장 최근 사례는 2019년 6월15일 당시 낸드플래시 2위인 도시바 메모리(키옥시아)로 전원공급장치가 제대로 작동하지 않아 2019년 9월까지 웨이퍼 출하가 제한적이었다”며 “무역분쟁 직후, 공급 과잉 상황이던 낸드플래시 산업은 정전 사고 이후 과잉 재고가 정리되는 수혜를 입었다”고 말했다.

또 당시 도시바와 동종 업종의 웨스턴디지털, 마이크론, SK하이닉스, 삼성전자, 실리콘모션의 시가총액은 당해 6월15일 직후부터 상승하기 시작해 다음해인 2020년 1월 말에 우한 폐렴 발생 전까지 유의미하게 올라갔다는 설명이다.

정전 사건을 계기로 공급 과잉이 빠르게 해소됐다. 반도체 시장 조사 기관 D램익스체인지의 발표 자료에 따르면 공급 과잉률은 정전 사건 직전인 2019년 2분기에 +1.6%였는데(수요 대비 공급이 많았다는 의미) 정전 사건 이후인 2019년 3분기에 -8.5%까지 내려가며 공급 부족 상태로 빠르게 바뀌었다.

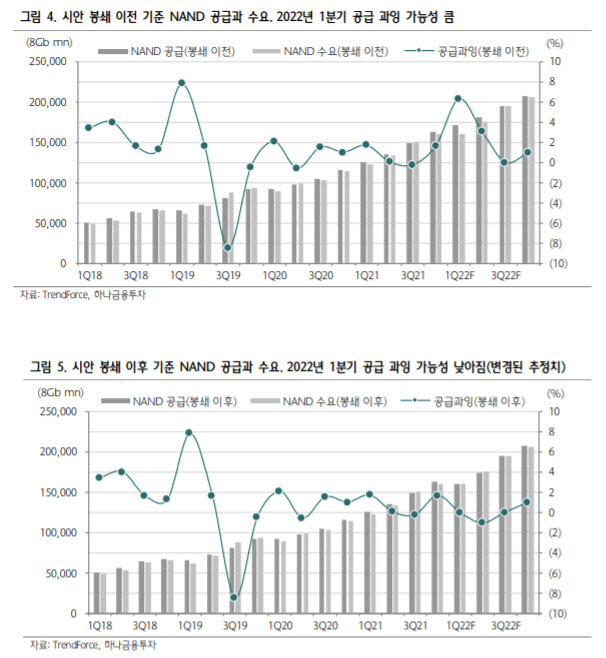

아울러 이번 삼성전자발 사태의 경우 2022년 1분기와 2분기에 중국 시안에서의 가동률 조정 영향으로 글로벌 낸드플래시 출하량이 종전 예상 대비 각각 6%, 2% 감소한다면 낸드 플래시 업종은 공급 과잉 국면에 진입하지 않고 수급 균형을 6개월 동안 유지할 가능성이 크다고 관측했다.

김 연구원은 “2019년 6월 15일의 정전 사건과 마찬가지로, 이번 시안 봉쇄와 삼성전자 생산설비의 탄력적 조정은 낸드 업종의 수급 균형을 유발할 가능성이 크고, 낸드 공급사의 주가에 긍정적 영향을 끼칠 것으로 전망된다”며 “어버이날에 카네이션을 사려는 수요보다 꽃의 공급이 부족해 카네이션이 귀하신 몸이 되는 것과 유사한 상황”이라고 전했다.

SK하이닉스에도 긍정적 모멘텀을 기대했다. 그는 “특히 12월21일 마이크론 실적 발표와 12월22일 SK하이닉스의 인텔 낸드 사업 승인 소식 발표 이후 이미 한 차례 상향 조정된 목표주가 컨센서스가 다시 한번 상향 조정될만한 모멘텀이 발생했다고 판단된다”고 덧붙였다.