|

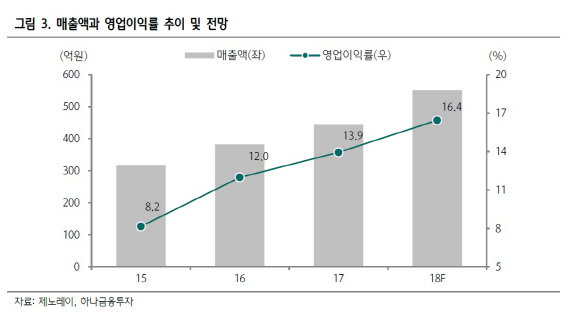

안주원 하나금융투자 연구원은 “제노레이의 올해 매출액은 전년대비 24.1% 증가한 552억원, 영업이익은 46.4% 늘어난 91억원을 기록할 전망”이라며 “덴탈 장비는 신규제품인 파파야 3D 판매가 본격화되면서 중국에서만 50% 넘는 고성장이 예상되며, 메디컬 프리미엄 장비 등도 미국시장에 주력하고 있어 메디컬 부문도 전년대비 약 12% 성장할 것”이라고 내다봤다.

안 연구원은 “제노레이는 메디컬 부문에서 국내 1위 업체로 시장에서의 지위가 확고하며, 덴탈부문은 제품 성능이 좋은 신제품을 필두로 중국시장에서의 판매확대를 본격화하고 있다”며 “개발부터 완제품 생산까지 직접 담당하면서 공정개선을 통한 수익성 향상을 이루고 있다”고 설명했다.

이어 그는 “지난 2015년 8.2%였던 영업이익률은 지난해 13.9%로 개선됐다”며 “올해에도 신제품 효과 및 원가절감 등으로 전년대비 2.5%포인트 향상된 16.4%의 영업이익률을 기록할 것”이라고 덧붙였다.