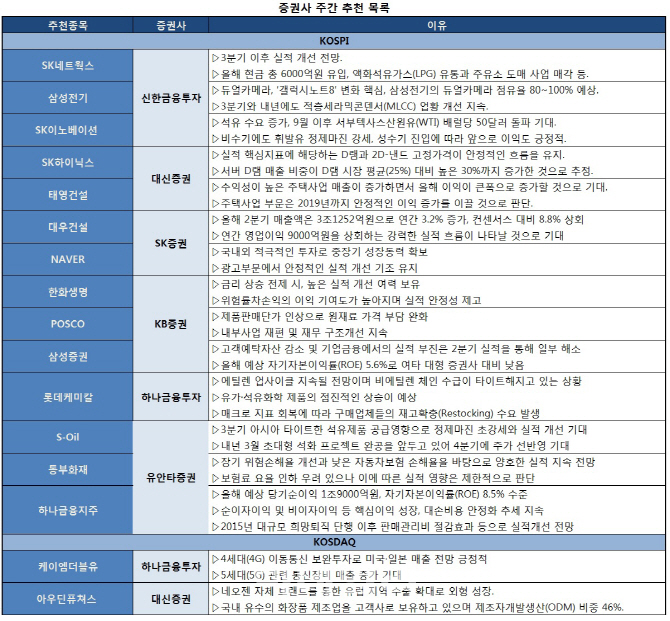

|

27일 금융투자업계에 따르면 신한금융투자는 SK네트웍스(001740)를 추천하며 2분기를 저점으로 3분기 이후 실적 개선이 기대된다고 설명했다. 특히 액화석유가스(LPG) 유통과 주유소 도매 사업 매각 등으로 올해 총 6000억원에 달하는 현금이 유입돼 재무구조 개선과 대여 사업 확대 위한 투자자금이 마련될 것이라고 판단했다. 또 SK텔레콤과 SK매직 포인트 공유로 하반기 그룹사 효과도 본격화할 것으로 기대했다.

KB증권도 수요가 지속해서 증가하면서 규제 리스크도 낮은 렌탈 사업의 성장이 기대된다며 SK네트웍스를 추천했고, 하나금융투자도 구조조정에 따른 수익성 개선 효과와 성장성 높은 인수합병(M&A) 투자 등으로 장기적 자기자본이익률(ROE) 개선이 기대된다며 SK네트웍스를 추천주로 꼽았다.

SK하이닉스(000660)와 삼성전기(009150)도 증권사들이 추천했다. 대신증권은 SK하이닉스가 실적 핵심지표에 해당하는 D램과 2D-낸드 고정가격이 안정적인 흐름을 유지하고 있다며 D램 부문에서 상대적으로 수요가 높은 시장에 집중해 내실을 다지는 중이라고 판단했다. 삼성전기에 대해 신한금융투자는 3분기와 내년에도 적층세라믹콘덴서(MLCC) 업황 개선이 지속되고 4분기 경연성인쇄회로기판(RFPCB)과 내년 1분기 차세대 스마트폰 기판 (Substrate Like PCB·SLP) 공급 확대로 기판·패키징(ACI)사업부 흑자가 예상된다고 분석했다.

유안타증권은 하나금융지주(086790)을 추천했다. 올해 예상 당기순이익 1조9000억원, 자기자본이익률(ROE) 8.5% 수준으로 지난해(46.2%)에 이어 올해도 42.0% 이익 성장이 예상되기 때문. 또 순이자이익 및 비이자이익 등 핵심이익 성장과 대손비용 안정화 추세 지속, 2015년 대규모 희망퇴직 단행 이후 판매관리비 절감효과 등으로 실적개선을 전망했다.

대우건설(047040)과 태영건설(009410) 등 건설주도 추천주에 이름을 올렸다. SK증권은 대우건설의 올해 2분기 매출액 3 조1252억원으로 연간 3.2% 증가, 컨센서스 대비 8.8% 웃돌 것으로 내다봤다. 아울러 높은 주택 매출총이익률, 국내 대형 플랜트 현장 기성액 증가에 따른 이익 개선이 예상되고 연간 영업이익 9000억원을 상회하는 강력한 실적 흐름이 나타날 것으로 기대했다. 대신증권은 태영건설에 대해 수익성이 높은 주택사업 매출이 증가하면서 올해 이익이 큰 폭으로 증가할 것이라고 분석했다. 특히 창원 유니시티, 전주 에코시티, 광명 데시앙 등 주택사업 부문은 2019년까지 안정적인 이익 증가를 이끌 것으로 진단했다.

KB증권은 제품판매단가 인상으로 원재료 가격 부담 완화, 내부사업 재편 및 재무 구조개선 지속, 총 중국 철강 수요 증가 지속으로 간접적 수혜 전망 등으로 POSCO(005490)를 추천했고 유안타증권은 장기 위험손해율 개선과 낮은 자동차보험 손해율을 바탕으로 양호한 실적이 예상되는 동부화재(005830)에 주목했다.

이외에도 증권사들은 S-Oil과 SK이노베이션(096770), 롯데케미칼(011170), 한화생명(088350), NAVER(035420), 삼성증권(016360) 등을 추천했다.

코스닥시장에서는 케이엠더블유(032500)가 4세대(4G) 이동통신 보완투자로 미국·일본 매출 전망이 긍정적이며 5세대(5G) 관련 통신장비 매출 증가도 기대돼 하나금융투자의 러브콜을 받았다. 아우딘퓨쳐스(227610)는 국내 유수의 화장품 제조업을 고객사로 보유하고 있으며 제조자개발생산(ODM) 비중이 46%, 네오젠 자체 브랜드를 통한 유럽 지역 수출 확대로 인한 외형 성장 등으로 대신증권의 추천을 받았다.