.png)

.png)

|

이동헌·이태환 대신증권 연구원은 4분기 어닝쇼크에 대해 “매출액과 영업이익에서 해외 주요 공사들의 지연 영향이 반영됐다”며 “두바이 500억 원, 카타르 루사일 200억원, 쿠웨이트 LNG터미널 200억원 등 총 1000억원이 반영됐다. 연간으로는 2300억원”이라고 설명했다. 다만 이연된 금액은 올해(2021년) 일부 환입될 것으로 봤다.

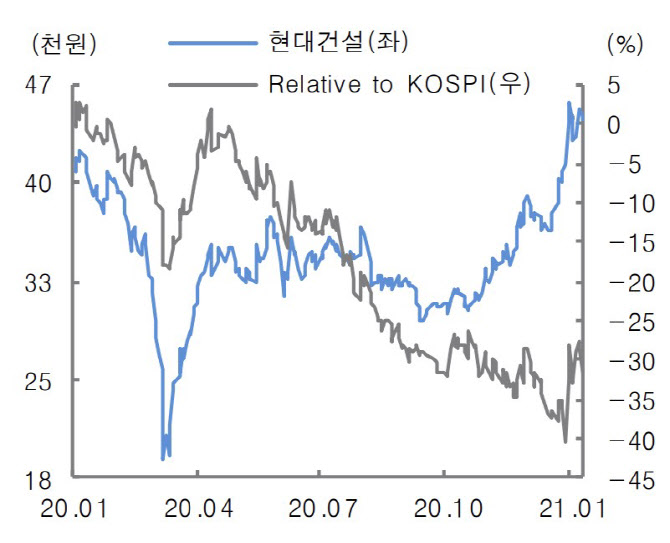

대신증권은 현대건설이 올해 매출액 18조4410억원, 영업익 8730억원으로 올해보다 매출익은 8.66%, 영업익은 59.02% 증가할 것으로 전망했다. 해외실적 부문 개선과 함께 매분기 개선되는 모습을 보일 것으로 예상했으며, 해외 부문 개선세가 주가를 결정할 것으로도 봤다.

이 연구원은 “2016년 이후 지속된 이익감소 기조에 마침표를 찍을 2021년, 턴어라운드 시작됐다. 2021년 수주목표 25조4000억원(국내 14조3000억원, 해외 11조1000억원)”이라며 “2020년 증가한 수주, 선반영한 비용을 감안하면 2021년은 큰 폭의 성장이 전망된다”고 설명했다. 2020년 현대건설의 신규수주는 27조1000억원으로 전년 대비 12% 증가했다.

또 목표주가를 종전 4만5000원에서 5만6000원으로 상향한 것과 관련해서는 2021년 예상 BPS(주당순자산) 6만3705원에 타깃 PBR(주가순자산배수) 수치를 종전 0.7배에서 0.88배로 상향 변경해 적용했기 때문으로 설명했다. 또 업종 최선호주도 유지했다.