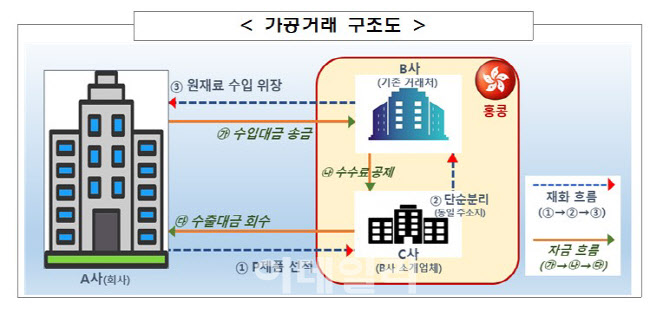

10일 금융감독원에 따르면 올해 상반기 회계심사·감리 지적사례 중 가장 많은 유형은 투자주식 관련 사례로 4건이었다. 이외에 △매출 등의 허위 계상 2건 △재고·유형자산 2건 △횡령 은폐를 위한 매출채권 등 기타 자산 허위 계상 2건 등이었다.

|

금감원 관계자는 “실적이 부진하던 제품의 대량 판매가 발생하고 유사한 시기에 원재료가 비정상적으로 증가하는 등 이상 징후가 존재하는 경우 거래처와의 공모를 통한 가공매출 여부를 확인해야 한다”고 밝혔다.

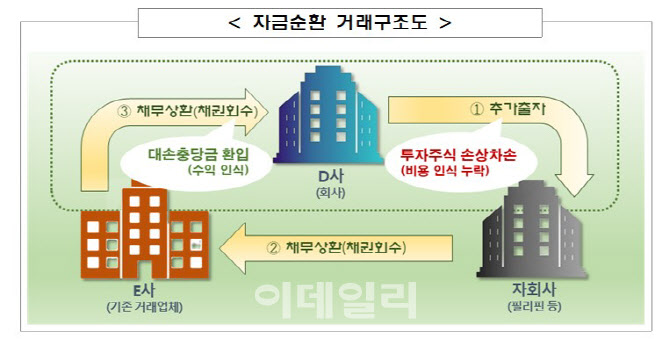

종속기업 투자주식의 손상차손을 미인식하는 사례도 지적됐다. 광학필터를 제조하는 코스닥의 한 상장사는 3년 연속 적자를 기록하며 관리종목 지정 위험에 직면하자 해외 자회사, 특정 거래처 등과 자금순환 거래를 통해 장기 미회수 매출채권이 정상적으로 회수된 것처럼 구성했다. 예컨대 상장사가 보유 자금을 활용해 해외 자회사에 출자한 뒤 ‘해외 자회사→특정 거래처→상장사’에 이르는 외관을 구성하고, 거래처로부터 채권에 대해 설정한 대손충당금 100%를 상장사에 환입했다. 이 과정에서 자회사가 완전자본상태로 출자지분 전액을 손상 처리해야 하지만 자금순환 거래를 은폐하기 위한 별도의 손상차손을 인식하지 않은 것으로 드러났다.

|

금감원 관계자는 “감사인은 타처보관 재고자산 등의 실재성을 확인하기 위해 외부 조회를 실시하는 경우 단순히 조회서의 회수 여부뿐만 아니라 회신내역을 충분히 검토해 감사증거로 활용해야 한다”고 조언했다.

![[단독 인터뷰①] ‘두 번째 한국 감독직 도전' 포옛 “한국만 원한다”](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700033t.jpg)