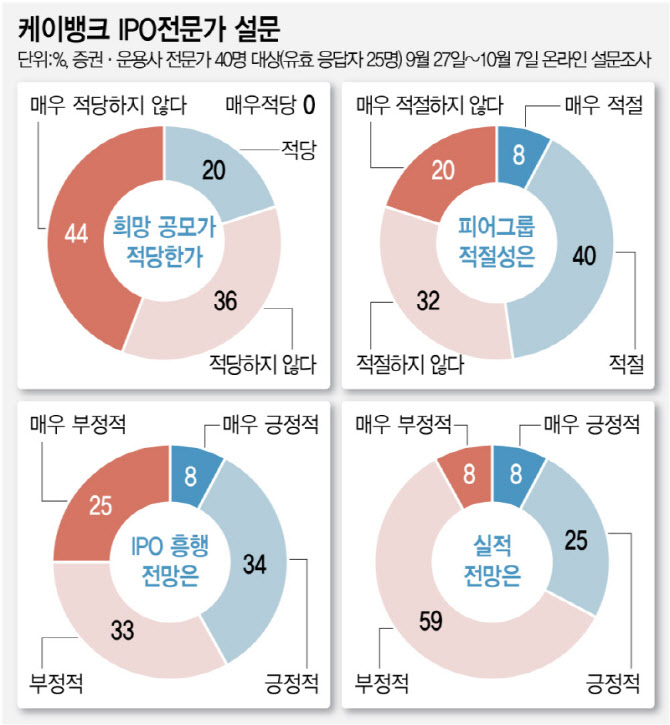

이데일리TV는 지난달 27일부터 이달 7일까지 총 5영업일간 펀드매니저·애널리스트 등 시장참여자 40명을 대상으로 ‘IPO 전문가 서베이 케이뱅크 편’을 실시했다. 주요 문항은 △희망공모가 적정성 △비교기업 적절성 △IPO 흥행 전망 △실적 전망이다.

유효응답자는 25명이며, 공정성을 위해 케이뱅크 공모 청약 주관사 소속 임직원과 이해관계자들은 배제했다.

IPO 흥행 전망을 묻는 질문에 58%가 부정적(부정적 33%·매우 부정적 25%)으로 봤다. 응답자들은 ‘국내외 점유율 지속 확대 어려움 예상’(56%·복수응답)을 가장 큰 이유로 꼽았다.

이어 ‘인터넷은행 3사 중 유동성커버리지비율(LCR)이 가장 낮고 무수익여신(NPL)비율이 높은 편이어서 자산건전성 악화 예상’(44%·복수응답), ‘가계대출 중심으로 성장한 상황에서 정부의 대출 규제로 추가 성장 제한 예상’(31%·복수응답) 등 순으로 나타났다.

“희망공모가 밴드 9500~1만2000원...몸값 고평가”

케이뱅크는 희망공모가 밴드를 9500~1만2000원으로 제시했다. 희망공모가 상단 기준으로 총 9840억원을 공모하며, 예상 시가총액은 최대 5조원 수준이다. 공모액과 시가총액 모두 2022년 상장한 LG에너지솔루션(373220) 이후 최대 규모다.

이번 공모가 올해 하반기 IPO 시장 분위기를 가를 바로미터 역할을 할 것으로 주목되는 가운데 시장참여자 10명 중 8명(80%)은 케이뱅크 몸값이 고평가됐다고 봤다. 이유로는 ‘자산, 당기순이익 등 외형 규모가 큰 카카오뱅크(323410)보다 주가순자산비율(PBR) 배수가 높게 책정됐다’는 점이 84%(복수응답)로 압도적이다.

올해 상반기 케이뱅크 당기순이익은 854억원, 자본총계는 1조9556억원이다. 같은 기간 카카오뱅크 당기순이익과 자본총계는 각각 2314억원, 6조2895억원으로 격차가 크다. 여기에 실제 서비스를 사용하는 고객들을 파악할 수 있어 플랫폼 사업 성장 주요 지표로 꼽히는 월간활성이용자수(MAU)도 케이뱅크는 약 400만명이지만 카카오뱅크는 1800만명 수준으로 큰 경쟁력 차이를 보이고 있다.

A자산운용사 펀드매니저는 “카카오뱅크는 카카오톡을 활용하는 등 다양한 사업모델을 갖추고 있지만 케이뱅크는 업비트와의 제휴를 빼면 사실상 아무것도 없다”며 “그나마 대주주 리스크가 카카오뱅크보다 적다는 점이 있지만 다른 열위를 만회할 만큼 큰 장점은 아니다”라고 말했다.

비교기업 적절성을 묻는 질문에는 응답자 52%가 적절하지 않다(부적절 32%·매우 부적절 20%)고 답했다. 가장 주된 이유는 ‘비교기업과 수익성 및 외형 규모 차이가 크다’(60%·복수응답)였다.

|

“현재 은행, 증권, 보험주에 투자하는 이유는 ‘밸류업’ 기대감이 가장 큰데 케이뱅크는 금융지주에 비해 사업 구조가 안정화돼 있지 않아 주주환원 정책을 펴기 어려울 것이다. 밸류업 기조에 맞지 않는다는 점이 가장 큰 리스크다.”(B자산운용사 펀드매니저)

케이뱅크는 올해 상반기 역대 최대 실적을 달성하는 등 큰 폭의 성장세를 보였다. 그러나 시장에서는 이 같은 성장세가 계속 이어지기는 어려울 것으로 봤다.

케이뱅크 실적 전망을 묻는 질문에 응답자 10명 중 7명(67%)이 부정적(부정적 59%·매우 부정적 8%)이라고 답했다. 이유로는 ‘암호화폐 시장 시세 변동으로 인한 유동성 악화 예상’(59%·복수응답), ‘이미 경쟁사들이 업계 내 독점적 위치를 차지하고 있어 추가 성장 제한’(47%·복수응답), ‘가상자산법 시행에 따른 가상자산사업자(VASP) 예치금 이자 증가로 수익성 약화 예상’(35%·복수응답) 순으로 나타났다.

케이뱅크는 업비트 의존도를 낮추고 있지만 업비트 고객 예치금 비중은 여전히 예금수신의 20.7%나 된다. 이전에는 업비트 예치금에 0.1%의 이자를 지급했지만 올해 7월 시행된 가상자산이용자보호법에 따라 앞으로는 2.1% 이자를 지급해야 한다. 이자비용이 늘어날 수 밖에 없다는 얘기다.

C자산운용사 펀드매니저는 “상장 후 보통주자본비율(CET1)이 24% 수준까지 개선된다고는 하지만 이마저도 카카오뱅크(27%)보다 낮다”며 “부실채권(NPL)비율도 높고 전반적으로 건전성이 떨어진다”고 진단했다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)