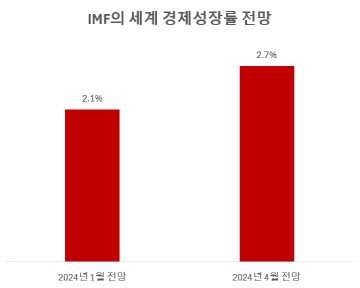

|

그러나 전세계 국내 총생산(GDP)의 약 25%를 차지하는 미국 경제와 같은 거대 경제권의 전망치는 크게 수정되는 경우가 극히 드물다. 이는 IMF의 분석력과 예측력이 형편없어졌다는 의미이거나 아니면 코로나 팬데믹 이후 경제를 움직이는 동인(動因)이 바뀌고 실물 경제의 변동성이 급증해 기존의 경제 이론으로 해석할 수 없어 미래를 예측하는 것이 불가능해졌기 때문일 수도 있다.

이는 IMF와 같은 권위 있는 공식적 기관의 문제만은 아니다. 민간에서도 비슷한 상황이 나타나고 있다. 현지 시각으로 지난 4월25일 미국의 1분기 경제성장률이 발표됐는데, 시장에서는 전기대비 연율 2.5%를 예상했었다. 그러나 실제 발표된 숫자는 1.6%에 불과했다.

만약 올해 남은 2·3·4분기의 경제성장률이 크게 좋아지지 않는다면 미국의 올해 경제성장률은 2%를 넘기 어렵다. 어쩌면 IMF가 다음번 수정 전망에서 미국 경제성장률을 다시 큰 폭으로 하향 조정해야 하는 머쓱한 일이 발생하면서 권위가 땅바닥으로 추락하는 모습을 볼 수도 있겠다.

이는 남의 나라 이야기가 아니다. 지난 4월 말 한국의 1분기 경제성장률이 전기대비 1.3%로 발표됐는데, 이는 시장 전망치인 0.5% 수준을 크게 뛰어넘는 것이다. 그래서 정부는 올해 경제성장률이 예상보다 높아질 가능성을 언급했고, 일부 투자은행(IB)들은 성장률 전망치를 높이고 있다.

|

그러나 여기서 생각해 볼 지점이 있다. 예측 오차가 크게 벌어지지 않는 것이 정상인 미국 경제성장률에 대한 전망도 불가능한 상황에서, 과연 연간 실적의 4분의 1에 해당하는 1분기 지표만 놓고 경제성장률을 높이는 방향으로 수정하는 것에 문제는 없을지 의문이다. 여전히 한국 경제를 둘러싼 대외 경제 여건에 불확실성이 크고, 대내적으로도 고물가·고금리가 내수 시장의 회복을 제약하고 있기 때문이다.

수출 경기가 전체 경기를 이끌고 가는 구조인 한국 경제의 특성상 최근 수출이 회복 국면에 들어선 것은 분명하게 긍정적인 동인이지만, 그 따뜻한 온기가 아직 윗목인 내수로 완연하게 퍼졌다고는 말하기 어렵기 때문이다. 비록 이번 1분기 국민계정에서 민간소비 지표가 좋게 나왔으나, 이 부분이 추세적인지 아니면 일시적 요인의 영향인지에 대해 향후 발표되는 다양한 소비 관련 지표들을 지켜볼 필요가 있다.

가장 우려되는 점은 세계 경제 전체로 보면 여전히 불안정성이 너무 높아, 리스크 요인들의 불확실성을 통제할 수 있는 국가를 찾아보기 어렵다는 점이다. 대부분의 나라들은 코로나 팬데믹 이후 손실된 경제력(GDP)을 복구하지 못했으며, 그 어느 나라도 여전히 인플레이션에서 자유롭지 못하다. 또한 글로벌 공급망은 정상이 아니고 금융 시장도 너무 빡빡해 경기 회복에 도움을 주지 못하고 있다.

그래서 세계 경제 전반의 펀더멘탈은 그 어느 때보다도 취약한 상황이다. 이는 한국 경제도 예외가 아닐 것이다. 예측 불가능의 시대, 정부든 민간이든 발표되는 경제지표의 좋고 나쁨에 일희일비하지 말고 지나친 비관도 낙관도 경계해, 전망과 실제의 예측 오차를 줄여나가면서 성장과 안정을 도모해야 하겠다.

![[단독]50% 폭탄 세일 그 마리떼는 가짜였다…성수 한복판 '메뚜기 매장' 정체](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070800942t.jpg)