.png)

.png)

|

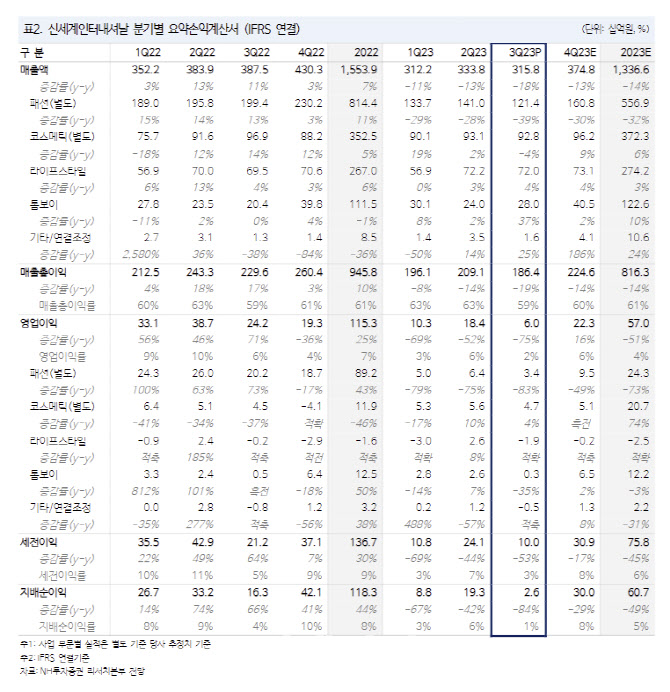

별도 기준 패션부문 매출액은 전년 대비 39% 감소한 1214억원, 영업이익은 83% 줄어든 34억원으로 집계됐다. 해외와 자체 브랜드 매출은 각각 34%, 51% 역성장한 것으로 추정했다. 종료 명품 브랜드 영향을 제외하고도 소비심리가 위축되고 온화한 날씨 영향으로 부진한 매출 흐름을 보였다는 평가다. 다만 톰보이 매출액은 전년 대비 37% 증가한 280억원을 기록하며 선방했다고 짚었다.

별도 기준 코스메틱 매출액은 4% 감소한 928억원, 영업이익은 4% 늘어난 47억원을 기록했다. 해외 브랜드 매출은 3% 증가했지만, 자체 브랜드는 36% 감소했다. 수입 브랜드는 754억원의 분기 최대 매출을 달성했다. 스위스퍼펙션 매출액은 전년보다 15% 줄어든 17억원을 나타냈다.

라이프스타일 부문에서 자주(JAJU) 매출액은 전년 대비 4% 증가한 720억원, 영업손실은 19억원으로 전년 대비 적자가 확대됐다. 고마진 패션 카테고리 할인 판매율 상승으로 수익성이 기대 이하였다는 분석이다.

3분기 실적이 바닥권을 형성했다는 판단이다. 4분기 매출액은 전년 대비 13% 감소한 3748억원, 영업이익은 16% 늘어난 223억원을 추정했다. 정 연구원은 “4분기부터 이탈 브랜드 영향이 줄어들며 전사 마케팅비 감축, 비효율 사업 정리 등을 통한 실적 개선이 기대된다”고 말했다.