유호림 강남대 세무학과 교수는 14일 국회 의원회관에서 열린 ‘해외자회사 수입배당금 익금불산입 제도의 문제점과 개선방안’ 토론회에서 이같이 제언했다. 이날 토론회는 국회 기획재정위원회 소속인 김영환 더불어민주당 의원과 한국세무학회가 공동 주최했다.

|

윤석열 정부는 2022년 세법개정을 통해 해당 제도를 도입, 2023년부터 내국법인이 외국 자회사로부터 받은 배당금의 95%는 내국법인의 익금에 포함하지 않고 있다. 익금(영업이익)이란 법인세 과세 기준으로 익금이 클수록 기업은 법인세를 많이 낸다.

우리나라 법인세 최고세율(24%)보다 세율이 낮은 해외에서 사업을 했다면 상당한 세제혜택을 받을 수 있다. 다만 이를 계기로 작년 해외 자회사가 우리나라에 송금한 금액(직접투자일반배당수입)은 434억 4600만달러로, 전년(144억1400만 달러) 대비 약 3배가 늘었다. 이른바 ‘자본 리쇼어링’이 효과다.

유 교수는 주제발표를 통해 “해외는 해외자회사 익금불산입을 통한 조세회피를 방지하기 위해 매우 꼼꼼한 규정을 갖추고 있다”며 “미국은 관련 규정만 40페이지에 가깝고 독일도 약 10페이지가 넘는다”고 설명했다.

그는 이미 해외자회사 익금불산입 제도를 시행 중인 일본·영국 기업들을 연구한 해외논문을 소개하며 “배당수익(1.67%→1.93%)과 자사주 매입 확대 등 주주환원율을 제고됐다”면서도 “하지만 국내외 투자에 영향이 없는 것으로 확인, 결국 세수감소에 따른 초과이윤은 해당 기업의 주주에게만 귀속됐다”고 주장했다.

이어 유 교수는 “지난해 삼성전자가 해외자회사로 받은 배당금 수익이 약 29조원이다. (해외자회사 익금불산입 제도가 없었다면)대략 추산해 1~2조원 정도는 추가로 과세할 수 있었을 것”이라며 “이 같은 감세가 국내 투자 및 고용에 얼마나 기여하고 있는가 이거를 좀 살펴봐야 한다”고 덧붙였다.

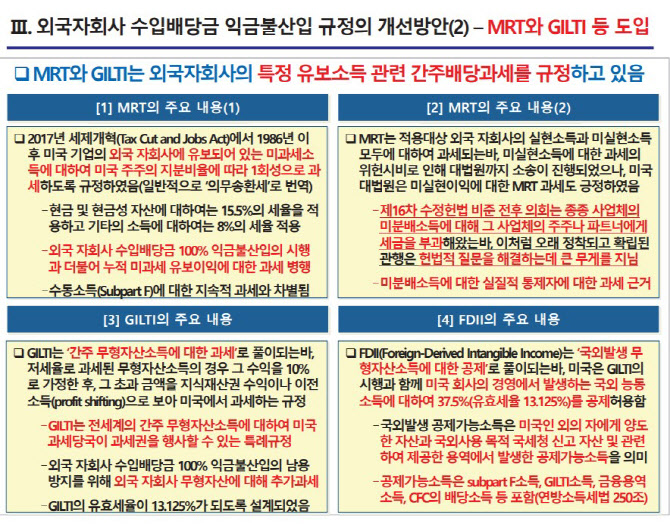

유 교수는 이를 방지하기 위해 미국과 같이 외국송환세(MRT) 및 길티세(GILTI) 도입을 주장했다. 외국송환세란 외국 자회사가 본국으로 보내지 않은 미과세소득을 15.5%의 세율로 과세, 사실상 자본 리쇼어링을 강제하는 제도다. 길티세는 해외에서 저세율로 과세된 무형 자산소득의 경우 그 수익을 10%로 가정해 초과금액을 미국에서 과세하는 규정이다.

그는 “애플 등이 해당 제도로 인해 해외에서 벌어들인 돈을 미국 내로 많은 들여왔고, 이로 인해 많은 배당을 했다”고 부연했다.

|

권오현 숭의여대 세무회계학과 교수는 “전체적으로 발제자의 문제의식에 공감한다”면서도 “익금불산입 제도 자체를 감세의 유형으로 비난하는 것은 재고하고 제도의 긍정적인 면을 잘 활용하는 방안을 고민해야 할 때”라고 말했다.

반면 전수진 미국변호사(복지재정포럼)는 “수입배당금 익금불산입 제도를 통한 법인세 감소가 낙수효과에 얼마나 영향을 끼쳤는지는 드러나지 않는다”며 “기업 대부분은 국내 투자보다는 사내 유보금을 늘리는 쪽을 택했다”며 해당 제도에 유보적인 입장을 드러냈다.

토론회를 주최한 김영환 민주당 의원은 “아직 (정부는)해외자회사 수입배당금 익금불산입 제도의 긍정적인 투자효과나 고용효과 등 어떤 구체적인 데이터도 제시하지 않고 있다”며 “감세로 인해 기업 투자가 늘어나는 게 아니라 해외투자만 증가하고 세수 손실로 와서 재정 여력이 더 축소되는지 합리적으로 판단해야 한다”고 말했다.

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)