|

2분기 대한항공의 단거리 노선 수요 증가 폭은 크지 않으나 유럽 및 미주 등 원거리 노선이 실적을 견인하며 국제선 매출이 18% 증가할 것으로 추정했다. 화물 수요도 중국발 전자상거래 화물 증가와 유럽 컨테이너 운임 상승에 따른 반사수혜로 매출이 11% 증가할 것으로 예상했다.

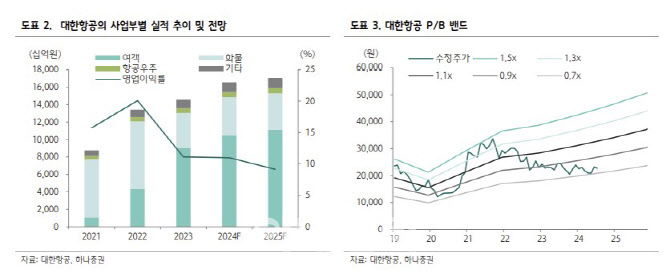

비용 측면에서는 인건비, 공항 관련비, 객화 서비스비 등 전반적인 비용 증가가 수반되며 영업이익률이 전년 대비 2%포인트 하락하지만, 여전히 높은 수준이라고 평가했다.

다변화된 포트폴리오에 기반한 안정적인 영업실적을 지속할 것으로 봤다. 지역별 여행 수요 성수기가 달라 뚜렷한 비수기가 없고, 항공 화물 사업도 보유 중이라 타사 대비 밸류에이션 프리미엄이 정당하다고 짚었다. 안 연구원은 “2024년의 매출액은 2019년의 1.5배에 달할 것으로 전망되는데 이는 비용 증가 요인을 상쇄하는 성장성”이라며 “현재 주가는 12개월 선행 주가수익비율(PER) 7배, 주가순자산비율(PBR) 0.7배로 밴드 최하단 수준으로 비중 확대가 유효한 시점”이라고 말했다.

아시아나항공과의 기업결합도 특별한 문제가 없을 것으로 전망했다. 대한항공의 아시아나항공 인수는 미국 법무부(DOJ)의 승인만 남겨둔 상황으로, 승인 절차는 10월 안에 마무리될 것으로 예상했다. 현재 대항항공은 아시아나항공이 발행한 전환사채 4750억원을 보유 중으로, 제3자배정 유상증자 이후 대한항공이 보유한 전환사채를 모두 전환한다고 가정하면 실질 지분율은 81%까지 상승할 것으로 봤다.

안 연구원은 “기업결합에 실패할 가능성이 낮다고 판단될 뿐만 아니라, 이후의 아시아나항공과의 합병 절차도 예상 대비 빠르게 진행될 수 있다”며 “단기적으로는 대한항공의 유럽 및 미국 슬롯 이관이 실적에 부담으로 작용할 수 있으나, 장기적으로는 원거리 노선 지배력이 강화될 것”이라고 판단했다.