|

장 연구원은 “타이어 수요는 반도체 부족 영향으로 신차 공급이 원활하지 않아 기존 차량의 타이어 교체 수요(RE)는 꾸준히 강세를 보이고 있다”면서도 “국내 타이어 업체들은 대형·자동화·집중화 된 주요 생산거점을 통해 부피가 큰 타이어를 해·육운을 통해 분배하고 있어 최근 물류 불안과 운임비 상승에 민감하다”고 분석했다. 그는 “가격 인상은 가능하나 탄력적인 손익 회복이 쉽지 않음을 실적을 통해 재차 확인했다”고 부연했다.

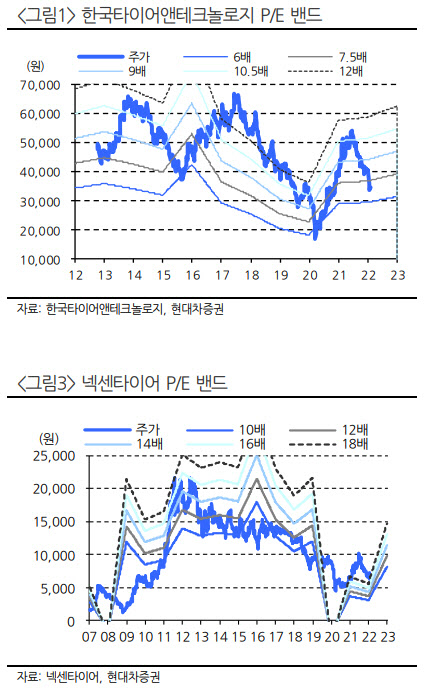

장 연구원은 “ 가격 인상은 밸류에이션 회복의 당위성을 제공해주는 의미있는 이슈”라면서도 “적정 주가를 설명하는 핵심 변수인 ‘실적’의 가시성이 확보되는 구간에서의 비중 확대를 추천한다”고 강조했다. 그는 “미쉐린, 브릿지스톤, 굿이어 등 글로벌 티어 1의 올해 가이던스 또한 추가적인 가격·믹스 개선을 전망하나 원재료가, 운임비 상승 요인을 충분히 상쇄하지 못해 수익성 저하 가능성이 있다”며 “타이어 산업의 주가 낙폭은 과대하나, 투자 매력은 완성차 대비 떨어진다”고 판단했다.

그러면서 “타이어 업종 내에서는 한국타이어앤테크놀로지(161390)가 상대적으로 방어적”이라며 “넥센타이어는 투자의견을 ‘시장수익률(Marketperform)’로 유지하나 목표주가는 부진한 실적을 반영해 기존 8000원에서 6600원으로 하향했다”고 밝혔다.