.png)

.png)

김록호 하나금융투자 연구원은 “작년 4분기 영업이익은 전년 동기 대비 48% 감소한 61억원으로 낮은 수익성을 기록할 전망”이라며 “환율 하락과 구리가격 급등으로 인한 원재료 가격 부담이 확대됐기 때문”이라고 분석했다.

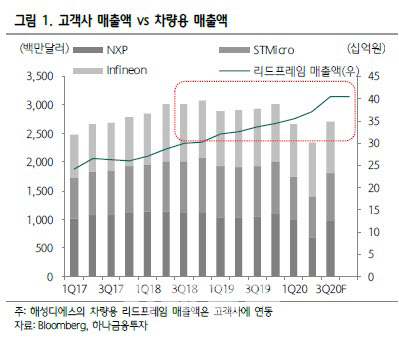

하나금융투자에 따르면 올해 영업이익은 전년 동기 대비 15% 증가한 503억원으로 예상된다. 주력제품인 차량용 리드프레임의 매출액을 전년 동기 대비 17% 증가한 1811억원으로 기존 전망치에서 소폭 상향 조정한 데 따른 것이다.

김 연구원은 “최근 차량용 반도체의 공급 부족으로 인한 고객사들의 리드프레임의 안정적인 조달 요구로 발주 비중이 확대돼 실적 가시성이 높아졌다”며 “전사 매출에서 차량용 리드프레임 매출 비중이 2016년 31%에서 올해 36%로 확대돼 이익 기여도가 확대될 전망”이라고 설명했다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)