|

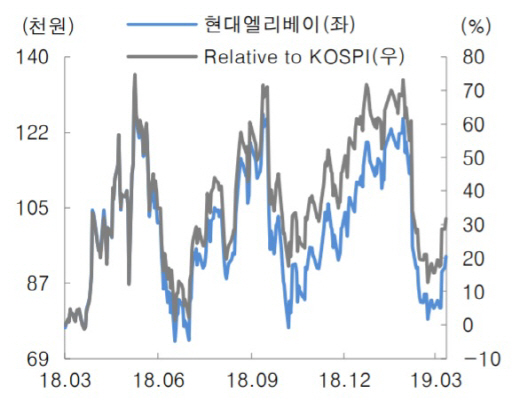

이동헌 대신증권 연구원은 “국내 엘리베이터 판매에 대한 눈높이는 점차 낮아지고 있지만 엘리베이터 유지보수 부문 매출 상승이 예상보다 빠를 것”이라며 이같이 분석했다.

대신증권은 현대엘리베이터의 연결기준 1분기 매출액이 전년 동기(4340억원) 대비 0.4% 증가한 4358억원, 영업이익은 29% 늘어난 249억원으로 컨센서스(210억원)를 웃돌 것으로 전망했다.

이 연구원은 “제품판매가 줄어든 대신 유지보수가 늘면서 실적에 영향을 미치고 있다”며 “영업이익은 유지보수 매출 증가로 개선돼 1분기 영업이익 추정치를 기존 206억원에서 249억원으로 상향 조정했다”고 설명했다.

이 연구원은 이어 “최근 강화된 승강기 안전관리법에 따라 승강기 유지관리 시장은 앞으로 더 성장할 것”이라며 “현대엘리베이터가 국내 승강기 설치 시장에서 43.7%의 점유율을 차지하고 있는 반면 유지관리 시장 점유율(22.7%)이 상대적으로 낮아 시장 점유율 확대에 적극적으로 나설 시기”라고 말했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)