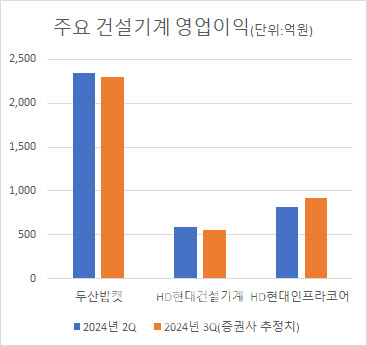

17일 증권업계에 따르면 두산밥캣의 3분기 컨센서스(증권사 평균 전망치)는 매출액 2조1981억원, 영업이익은 2305억원으로 추정되고 있다. 이는 전년대비 4.32%, 15.36% 감소한 수치다. 최근에는 실제 3분기 실적이 이보다 더 떨어질 것이란 전망도 나오고 있다.

한영수 삼성증권 연구원은 “두산밥캣의 주력인 북미 시장 딜러들은 현재 금리, 대선 등의 거시경제 변수 관련 불확실성으로 인해 재고 축적을 주저하고 있는 상태”라면서 “여기에 환율하락 효과도 반영할 필요가 있다”고 설명했다.

이에 삼성증권은 두산밥캣의 3분기 예상 영업이익을 1740억원으로 컨센서스 보다 낮춰 잡았고, 교보증권 역시 두산밥캣의 3분기 영업이익을 시장 기대치를 한참 밑도는 2049억원으로 전망했다.

|

금리 인하 대기 수요 등으로 전분기 수요가 부진했던 선진시장은 3분기에도 비슷한 양상을 보였고, 러시아 경제 제재 역시 3분기에 이어지면서 실적에 부정적 영향을 미친 것으로 분석된다. 베트남 등 아시아 지역의 부동산 경기 위축과 최근 지정학적 리스크가 확대되고 있는 중동시장 등 글로벌 주요 시장이 전반적으로 부진됐다. 특히 HD현대건설기계의 경우 러시아 시장 점유율이 11~13%를 차지했는데, 현재 경제 제재 움직임으로 수출이 중단된 상황이다.

HD현대인프라코어 또한 3분기 영업이익이 컨센서스(914억원)를 크게 하회할 것이란 전망이 제기됐다. 선진 시장과 신흥 시장 모두 전반적으로 판매가 부진한 상황에서 고정비 부담이 증가하는 등 수익성이 떨어졌을 것이란 분석이다.

당초 건설기계업계는 하반기 딜러 재고 조정이 끝난 후 수요 둔화세가 일단락될 것으로 기대했지만, 실제 금리 인하에도 불구하고 곧바로 구매로 이어지지 못하고 있는 상황이다.

업계 관계자는 “건설기계업의 경우 통상적으로 상반기보다 하반기가 비수기이지만, 코로나19 대기 수요 폭발로 지난해까지 유례없는 호황을 겪은 것도 사실”이라면서 “예상보다 호황이 길었던 만큼 침체도 길어질 수 있다는 우려도 나오고 있다”고 말했다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)