.png)

.png)

|

또 “카타르 1·2차 프로젝트에서 대량의 액화천연가스(LNG)선을 수주한 중국의 점유율 잠식이 다소 우려되고 있지만, 중국으로의 엔진 수주잔고 비중이 이미 28%로 앞으로 중국이 수주를 더 늘리더라도 안심할 수 있는 사업 구조를 지니고 있어 중장기적으로는 조선사보다도 더 리스크 헷징이 잘 돼 있다는 판단”이라고 덧붙였다.

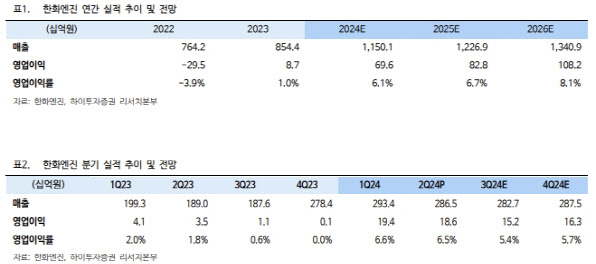

한화엔진의 올 2분기 영업이익은 컨센서스 대비 35.9% 웃돈 186억원, 같은 기간 매출액은 3.8% 상회하는 2865억원을 기록했다. 2022년 3분기 흑자 전환을 시작해 2023년 4분기까지 영업이익률은 2% 이하에 머물렀지만, 올해 들어 두 분기 연속 6%대의 영업이익률을 기록하며 괄목할 만한 개선세를 보여주고 있다는 평가다.

한화엔진의 2분기 신규 수주도 4223억원으로, 상반기에만 6469억원을 기록했다. 이는 2023년 연간 1조 2441억원의 52%에 해당한다. 상대적으로 D/F 엔진 도입 비율이 적은 탱커용 디젤엔진의 수주가 늘어 D/F 엔진 수주비중은 73%로 2023년의 95%보다 감소했다.

변 연구원은 “D/F 엔진에 비해 단가가 낮은 디젤엔진 비중이 높아졌음에도 수주금액이 탄탄하다는 것은 그만큼 판가 자체가 높아졌다는 점을 의미한다”며 “급격히 상승한 선가가 엔진 판가에 전이되어 한화엔진의 수주금액에도 영향을 미치고 있다고 판단된다”고 설명했다.

변 연구원은 한화엔진의 올해 매출액과 영업이익을 각각 1조 1501억원과 696억원으로 예측했다. 그는 “조선업계에서 3분기는 전통적으로 1~2주의 여름휴가 및 추석 연휴 탓에 조업일수가 적어 비수기로 분류돼 실적은 2분기에 비해 다소 하락할 가능성이 있으나 이는 4분기에 다시 개선될 것으로 보인다”라고 말했다.