.png)

.png)

|

NH투자증권은 “주요 연결 자회사인 SMC와 징크옥스코퍼레이션은 각각 107만 달러(한화 약 12억8000만원)와 35억원의 영업적자를 기록했다”며 “아연 가격 하락과 아연 현물 제련수수료(TC) 하락, 철강경기 악화 등으로 제품의 생산과 판매가 줄었고 수익성도 악화됐다”고 설명했다.

NH투자증권은 고려아연의 2분기 실적을 ‘저점’으로 보고 이후 3분기부터 향상될 것으로 기대했다.

변종만 NH투자증권 연구원은 “연결영업이익은 3분기 1792억원(전년 동기 대비 14.2% 감소), 4분기 2084억원(전년 동기 대비 17.8% 증가)으로 전망된다”며 “금과 은 가격 상승세가 뚜렷하고, 아연정광 현물의 제련수수료의 추가적인 하락은 제한적으로 판단한다”고 말했다. 또 “당사는 금과 은 가격에 대해 온스당 2000달러와 30달러대를 전망한다. 안전자산과 인플레이션 헤지 수요가 가격 상승을 견인할 것”이라며 “금/은 교환비율은 여전히 높아 은 가격이 상승여력이 더 클 것으로 전망한다”고 덧붙였다.

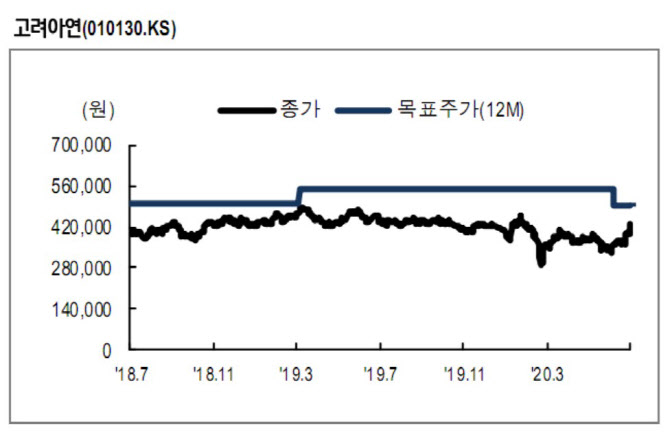

이어 “경기 불확실성으로 가격 모멘텀은 약해진 가운데, 제련수수료 수입의 증가와 귀금석 가격 상승이 이익 안정성을 지지할 것”이라며 투자의견 ‘매수(BUY)’와 목표가(49만5000원)를 유지했다. 27일 종가기준 고려아연의 주가는 43만500원이다.