박형우 연구원은 “현재 주가에는 4분기 계절성, IT 수요 둔호, 디스플레이 자회사의 자본 조달 등 다수의 악재가 이미 반영돼 있다”며 “현재의 우려를 넘어 내년에 대한 고민이 필요하다”고 밝혔다.

박 연구원은 “LG전자는 상고하저 실적이 반복돼 연말 비용 반영 직후의 효과로 내년 1분기는 영업이익1조원 대의 호실적이 예상된다”고 했다. 또 “전장부문(VS)의 성장도 지속돼, 전장 부문의 수주는 올해 말 80조원에서 내년 말 100조원으로 증가가 기대된다”며 “동사의 전장 부품인 인포테인먼트와 텔레매틱스는 자율주행 시장에서 돋보일 수 있는 제품군”일고 평가했다.

이어 “PC(BS)도 반등이 예상된다”며 “이미 다수의 해외 경쟁사들에서는 출하량 증가 및 재고감소가 눈에 띄고 내년 수익성 회복이 전망된다”고 밝혔다. 아울러 “TV. 가전 부문은 가파른 반등을 단정하기는 어려우나 기저효과가 기대된다”며 “특히 TV 는 이미 지난 2 년간의 부진으로 판매 감소세가 완화될 것”이라고 전망했다.

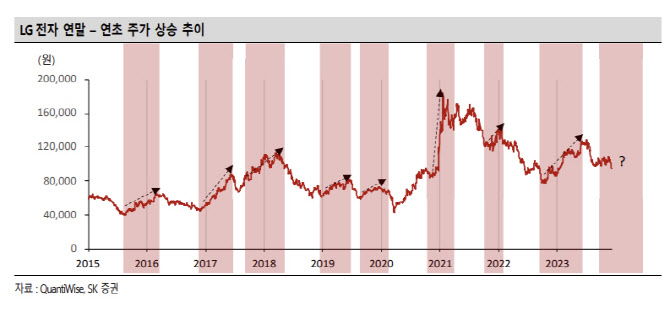

박 연구원은 “현 주가는 주가순자산비율(PBR) 0.81배”라며 “과거 10년 동사의 PBR 밴드는 보수적인 가정에서도 0.7~1.4배에 머물렀던 만큼 저평가 구간”이라고 평가했다.

|

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)