.png)

.png)

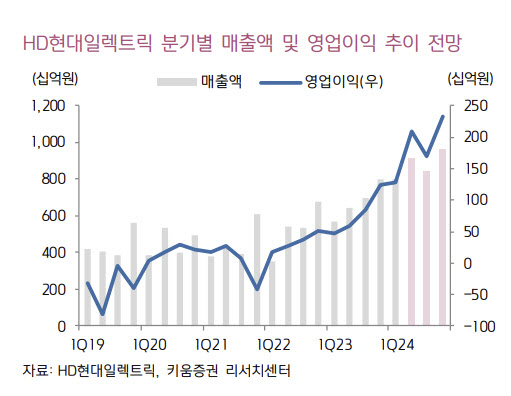

HD현대일렉트릭은 전날 2분기 연결기준 매출 9169억원, 영업이익 2100억원을 기록했다고 공시했다. 전년동기 대비 매출은 42.7%, 영업이익은 257.1% 증가했다.

이한결 키움증권 연구원은 “전력기기 업황 호조에 전력변압기, 고압차단기, 배전변압기, 선박용 배전반 등 전 제품군에서 매출과 이익률이 성장한 것으로 추정한다”며 “특히, 수익성이 좋은 북미 시장의 성장세가 높았던 점이 긍정적인 영향을 미친 것으로 판단한다”고 밝혔다.

이 연구원은 “동사는 상반기 약 23억달러의 신규 수주를 달성하며 올해 수주 가이던스 37억 달러의 약 62%를 달성했다”며 “2분기 신규 수주 추이가 1분기 대비 다소 둔화됐찌만 2027년 이후의 장납기 계약을 체결하는 과정에서 선별적인 수주 계획에 따른 것으로 판단한다”고 했다. 이어 “올해 하반기에도 변압기 수급 불균형으로 신규 수주는 지속될 것으로 전망하며 무난하게 수주 가이던스를 달성할 것”이라고 전망했다.

그는 “특히 주목해야 할 부분은 수주잔고 내 다른 지역 대비 수익성이 높은 북미 비중이 60% 수준이라는 점”이라며 “최근 신규 수주 내 북미 비중이 50% 수준인 점을 감안하면 북미 매출 비중의 점진적으로 상승으로 이익 성장세가 지속될 것”이라고 밝혔다.

이 연구원은 “글로벌신재생에너지 투자 확대에 최근 AI 데이터센터향 수요가 더해지며 변압기 수요 강세는 상당 기간 지속될 것”이라고 덧붙였다.

|