|

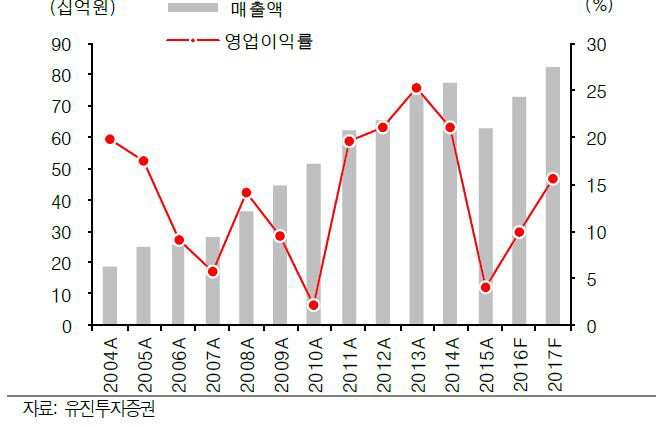

박종선 유진투자증권 연구원은 “1분기 연결 매출액은 170억원으로 전년동기대비 8.1% 증가했지만 영업이익 4억원으로 58.1% 감소했다”며 “수익성이 좋은 로열티 매출이 17.8% 줄었고 수익성 낮은 초기개발비(NRE)가 30.4% 증가했기 때문”이라고 분석했다.

2분기 예상 매출액과 영업이익은 전년동기대비 각각 12.5%, 167.7% 증가한 173억원, 6억원이다. 로열티 수익 비중 감소로 여전히 낮은 영업이익률이 예상된다.

지난해 국내 주요 고객의 투자 지연으로 매출이 없었지만 지난달부터 점차 투자가 진행되면서 하반기에는 국내 로열티가 회복될 전망이다. 지난해부터 시스템 구축을 위한 NRE 매출 중심 베트남 비에텔은 하반기부터 당초 계획인 300만 가입자 기준 로열티 매출이 시작될 것으로 기대된다. 가격은 미정이지만 미들웨어(EPG)와 CAS 모두를 공급해 수익에도 긍정적일 것으로 예상된다.

비에텔 그룹은 8개국 11개 사업자 보유했으며 추가 프로젝트를 추진 중이다. 비에텔과 경쟁 중인 S사(가입자 200만명)와 플랫폼 계약 가능성이 있고 가입자 700만의 V사와도 접촉 중이다. 인도 대기업 R사(가입자 490만명)와 업무를 추진 중이며 캐나다 방송사업자와 용역 개발 계약, 스리랑카 D사와 계약을 추진하고 있다.

또 기존 셋톱박스를 활용한 클라우드 사용자환경(UI) 서비스를 KT(030200)에 제공 중으로 연평균 58%씩 성장하는 해당 시장에서 고객 확대가 기대된다. 본격 지상파방송 초고화질(UHD) TV가시작되는 내년부터는 셋톱박스도 수혜가 예상된다. 해외 방송통신사업자, 국내 대기업과는 사물인터넷(IoT) 관련 서비스 개발도 추진 중이다.

박 연구원은 “2분기에도 실적은 부진하겠지만 하반기 본격 로열티 매출 회복이 기대되 추가 주가 하락은 제한적”이라며 “국내외 주요 고객의 로열티 매출 확대와 클라우드 서비스의 의미 있는 실적 등이 주가 상승 모멘텀”이라고 전했다.

▶ 관련기사 ◀

☞ 알티캐스트, 하반기로 갈수록 실적 개선-한양

☞ KT스카이라이프, UHD 컬러 셋톱박스 출시

☞ 無셋톱 디지털방송 '8VSB', 대전·충청에서 '환영'