|

신종 코로나바이러스 감염증(코로나19)에 따른 기존 사업 부진과 지난해 인수한 웰콤(Wellcom)의 동반 부진이 발목을 잡았다는 것이다. 이노션은 지난해 호주의 디지털 광고회사인 웰콤을 인수했다.

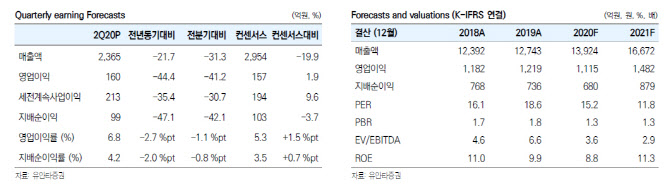

이노션 본사 실적은 영업이익이 전년 동기 대비 64% 감소한 11억원, 매출총이익이 14% 감소한 248억원을 기록하는 등 부진했다. 계열 물량과 비계열 물량은 각각 19%, 6% 감소했다. 박성호 유안타증권 연구원은 이날 보고서에서 “계열 광고주 물량에서 BTL 물량 비중이 컸던 관계로 계열 물량 감소폭이 더 컸다”고 설명했다.

웰콤은 매출총이익이 1분기 205억원에서 2분기 169억원으로 감소했다. 미주, 유럽, 호주 등 전지역의 실적부진이 이어졌는데 그 가운데서도 미주시장 부진이 가장 컸다는 분석이다. 웰콤을 포함한 해외시장 합산 영업이익은 전년 동기 대비 42% 감소한 149억원이었다.

다만 3분기부터는 실적이 개선될 것으로 전망했다. 올해 가을로 예정된 제네시스 북미 출시 효과가 미주시장의 전년 동기 대비 순성장에 기여하면서 3분기부터 연결 영업이익이 200억원대로 회복될 수 있을 것으로 판단했다. 유안타증권의 3분기 매출총이익 가정은 본사 261억원, 웰콤 189억원, 기타 해외법인 992억원이다.

박 연구원은 “이노션의 중단기 실적에는 여전히 불확실성 요인이 맞지만 장기적으로 제네시스와 아이오닉 등 이노션이 수행해야 할 완성차 브랜드 마케팅 일감이 증가하고 있다는 점에 주목할 필요가 있다”고 덧붙였다.