|

13일(현지시간) 뉴욕증권거래소에서 블루칩을 모아놓은 다우존스 30산업평균지수는 전거래일 대비 0.72% 상승한 4만1393.78에 장을 마쳤다.

대형주 벤치마크인 S&P500지수는 0.54% 오른 5626.02를, 기술주 위주의 나스닥지수는 0.65% 오른 1만7683.98에 거래를 마쳤다. 5거래일 연속 랠리를 이어갔다. 중소형 주 중심의 러셀지수는 2.49% 오른 2182.49에 거래를 마쳤다. 내주 FOMC를 앞두고 빅컷 가능성이 다시 살아나며 빠른 금리인하로 가장 큰 혜택을 받을 수 있는 주식으로 투심이 쏠린 탓이다.

연준의 빅컷 기대감이 다시 커지고 있다. 이는 연준의 전 주요인사와 제롬 파월 의장의 전 수석고문의 발언이 영향을 미쳤다. 윌리엄 더들리 전 뉴욕 연은 총재는 전날 한 행사에서 연준 주장처럼 인플레이션과 고용 상황이 균형을 이루고 있다면 연준이 중립 금리 수준으로 더 빠르게 내려가고 싶어 할 것이라면서 “논리적으로 더 빠른 금리 인하가 예상된다”고 평가한 게 영향을 미치고 있다. 그는 “중립 금리보다 150∼200bp가량 높은 가운데 노동시장 둔화 위험이 있다면서 “50bp 인하를 위해 강력한 논거가 있다고 본다”고 강조했다.

연준의 비공식 대변인으로 불리는 월스트리트저널(WSJ)의 닉 티미라오스 기자는 전날 ‘연준의 금리인하 딜레마: 크게 시작할 것인가, 작게 시작할 것인가’라는 제목의 기사에서 인용한 파우스트 존스홉킨스대 교수도 이를 거들었다. 올초까지 파월 의장의 수석 고문을 지낸 그는 “선제적 50bp 인하를 외치는 상황에 부닥쳐 있다고 생각하지 않지만, 나는 50bp로 피벗을 시작하는 것을 약간 선호할 것이다”며 “연준도 거기에 도달할 가능성이 상당히 있다고 생각한다”고 말했다.

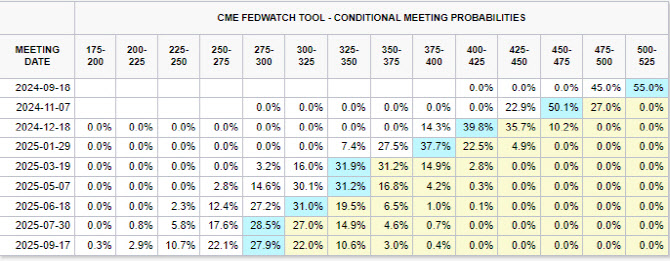

이에 따라 시장은 다시 빅컷 가능성을 키우며 투심을 고조시키고 있다. 시카고상품거래소(CME) 페드워치툴에 따르면 연방기금금리 선물시장은 9월 기준금리가 50bp 인하될 확률이 49%까지 올라갔다. 연준이 25bp인하할지 50bp인하할지 시장은 이제 50대 50으로 보고 있는 것이다.

11월 연준이 현재보다 75bp 이상 내릴 가능성은 73%까지 올라갔다. 12월 100bp 이상 내릴 가능성은 89.8%에 달한다.

|

BTIG의 조나단 크린스키는 “최근 24시간 중 가장 큰 뉴스는 다음 주 연준 회의에서 50bp인하 가능성이 커졌다는 점이다”며 “단기적으로는 소형주가 오르고 대형주 기술주는 숨고르기를 할 것으로 보이지만, S&P 500 지수가 최고치를 경신한다면 대형주 기술주도 분명 참여하게 될 것이다”고 평가했다.

이외 도널드 트럼프 전 대통령이 주식을 매각하지 않겠다고 밝히면서 트럼프 미디어 & 테크놀로지의 주가는 11.79% 급등했다. 우버는 알파벳과 파트너십을 강화한다는 소식에 1.82% 올랐고, 그래픽 소프트웨어 전문업체 어도비는 전날 실망스러운 실적 가이던스를 내놓으면서 8.47% 급락했다.

|

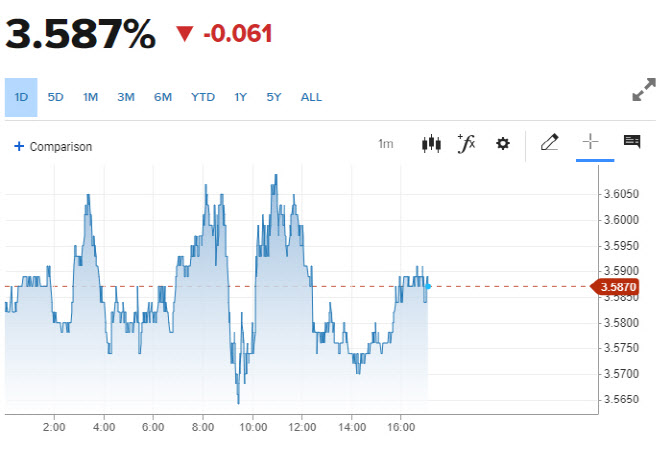

빅컷 가능성이 커지며 국채금리도 뚝 떨어졌다. 연준 정책에 민감하게 연동하는 2년물 국채금리는 6.1bp(1bp=0.01%포인트) 내린 3.587%를, 글로벌 국채 벤치마크 역할을 하는 10년물 국채금리는 2.3bp 내린 3.657%를 기록했다.

달러도 약세로 돌아섰다. 주요 6개국 통화대비 달러가치를 나타내는 달러인덱스는 전 거래일 대비 0.25% 내린 101.11에서 움직이고 있다. 이에 따라 엔화가치도 급등했다. 달러·엔 환율은 140.83엔까지 뚝 떨어졌다.

국제유가는 사흘 만에 하락했다. 뉴욕상업거래소에서 근월물인 10월 인도분 서부텍사스산 원유(WTI)는 전 거래일보다 0.32달러(0.46%) 하락한 배럴당 68.65달러에 거래를 마쳤다. 글로벌 벤치마크인 브렌트유 11월 인도분 가격은 전장 대비 0.36달러(0.50%) 내린 배럴당 71.61달러에 마감했다. 허리케인 프랜신이 멕시코만에 상륙하면서 해당 지역의 산유 시설 중 39%가 일시 폐쇄되면서 며칠간 공급 부족 우려가 커졌지만, 주말부터 생산을 재개할 예정이라는 소식에 다시 트레이더들이 안도하고 있다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)