오지훈 IBK투자증권 연구원은 15일 보고서에서 “원가 경쟁력과 증설 물량을 바탕으로 중국 수주 점유율이 확대 중”이라면서도 “벌크선 교체 발주 물량으로 중국이 도크를 채우면서 한국이 컨테이너와 탱커를 수주하기 유리해지면서 한국 수주 점유율은 회복될 것”이라고 말했다.

|

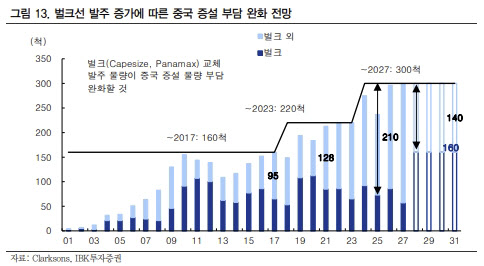

그러나 오 연구원은 한국 수주 점유율 회복을 전망했다. 그는 글로벌 선대에서 가장 큰 비중을 차지하는 벌크선의 교체 발주 시기가 도래하는데, 이 막대한 물량을 건조할 수 있는 곳은 중국뿐이라고 봤다.

그는 “중국이 컨테이너·탱커 수주 우세를 보이는 이유는 증설 물량·벌크선 발주 감소에 따른 여유 캐파가 생겼기 때문”이라며 “앞으로 증설분을 벌크선 교체 발주 물량이 채우면 중국이 지금과 같이 컨테이너와 탱커로만 도크를 채울 수 없는 상황이 도래할 것”이라고 설명했다.

또 오 연구원은 2000년대 호황기 때 발주되었던 선박들이 노후화하고 있다는 점에도 주목했다. 친환경 규제는 새로운 수요를 창출하지는 않지만, 노후선 교체 시기를 앞당기면서 교체 발주 물량을 창출할 수 있어서다.

이에 오 연구원은 조선업종의 비중을 확대할 필요가 있다고 조언했다. 노후선 교체발주 시기를 친환경 규제가 앞당기며 야드에 병목 현상을 일으켜 공급자 우위 시장이 지속되고, 이 덕분에 선가 상승이 주도하는 실적 개선이 지속할 전망이라서다.

또 한국의 컨테이너, 탱커 수주 점유율이 회복될 예정이고, 최근 주가 조정으로 말미암아 밸류에이션이 다시 매력적인 수준으로 돌아왔다고 판단하는 점도 조선업종의 비중 확대 이유로 꼽았다.

오 연구원은 선호 종목으로는 HD현대미포(010620)와 삼성중공업(010140)을 선정했다. HD현대미포는 중소형 선박을 건조하는 업체로, 매출 규모는 작으나 도크 회전율이 빨라 실적 턴어라운드 시기 실적 개선 속도가 가장 빠르다는 이유에서다.

삼성중공업은 LNG 밸류체인의 강자로, LNGc와 FLNG 건조 이력 글로벌 1위라는 점에 주목했다. 고수익성의 LNGc와 FLNG가 실적 성장을 이끌 것으로 봤다.