|

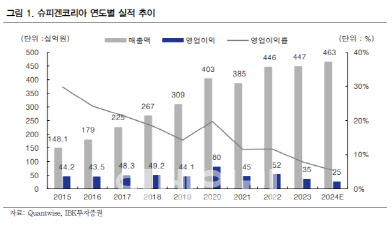

이건재 연구원은 “상장 초기 30%를 상회하던 영업이익률은 어느새 한자릿수로 떨어졌고 올해 2분기 영업이익률은 1.1%로 역대 최저를 기록했다”며 “슈피겐코리아는 신규 비즈니스 모델을 다양하게 준비했지만 노력들의 뚜렷한 성과가 나타나지 않은 채 시간이 흘러 골든타임을 놓치고 있는 것으로 판단된다”고 지적했다.

아울러 “슈피겐코리아는 지난 4월 19일 본사가 위치한 삼성동 근처 토지 836.1㎡와 건물 1444.18㎡를 660억원에 매입한다는 유형자산양수 결정을 공시했다”며 “유형자산의 양수 목적을 중장기적 사업의 안정성 및 자산운용 효율성 제고를 위함이라 명시했지만 이번 부동산 취득은 역세권 근처 부동산 투자라고 밖에 판단할 수 없어 부동산 취득을 통해 본업의 경쟁력 강화 가능성은 낮다”고 짚었다.

이 연구원은 “슈피겐코리아가 보유한 자산을 고려했을 때 신규 성장 동력만 확인될 경우 시장의 관심과 밸류에이션 프리미엄이 부여될 가능성 충분하지만, 사업 전략에 대한 소통이 부재하고, 지속적인 영업이익률 하락을 개선하기 위한 계획이 확인되지 않고 있어 투자의견과 목표주가를 하향했다”고 전했다.

![[단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제'로](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201074t.jpg)

![저수지에 떠오른 검은색 가방…네살 배기 시신이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120300003t.jpg)