.png)

.png)

|

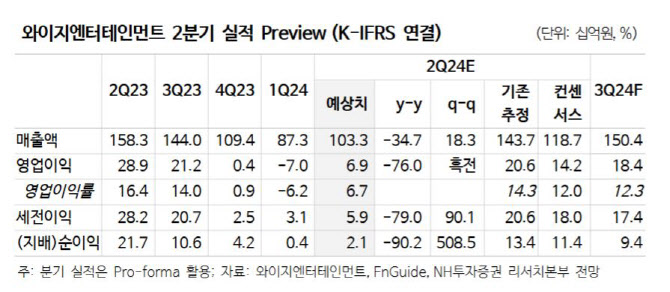

베이비몬스터 데뷔 신보(60만장)와 팬미팅 투어(7회), 트레저 아레나 투어(9회)로 활동은 다양했으나, 베이비몬스터 관련 초기비용 부담이 불가피했다는 설명이다. 이에 따라 실적 추정치 대폭 하향했다.

이 연구원은 “팬미팅의 목적은 보통 수익 창출보다는 팬덤 확보에 따른 것으로 베이비몬스터 관련 공격적 프로모션으로 단기 실적은 아쉽지만 지표 성장세는 고무적”이라고 전했다. 베이비몬스터의 데뷔 앨범 누적 판매량은 60만장으로 초동 기간 이후 팬덤 확대되며 20만장이 추가 판매됐다. 또한 대표곡 ‘SHEESH’의 글로벌 스포티파이 스트리밍은 데뷔 3년 차 걸그룹 신보와 견줄 수준이라는 평가다.

이에 이 연구원은 단기 실적보다 강화되는 중장기 성장동력에 주목해야 한다고 강조했다. 베이비몬스터의 가파른 성장세에 투애니원 재결합 논의까지 더해지며 지적재산(IP)가한층 더 강화되는 구간이기 때문이다. 단일 IP 의존도가 완화되는 만큼, 중장기 실적 안정성 높아질 것이라는 설명이다. 게다가 블랙핑크가 2025년 상반기 활동을 재개할 것으로 예상되면서 긴 호흡의 접근이 유효한 시점이라고 전했다.