.png)

.png)

|

하누리 KB증권 연구원은 “올 1분기 매출액이 전년동기대비 1.1% 감소한 3269억원, 영업이익은 8.8% 늘어난 317억원을 기록할 것으로 예상한다”며 “매출 성장은 미진하나 이익은 개선될 것”이라고 분석했다.

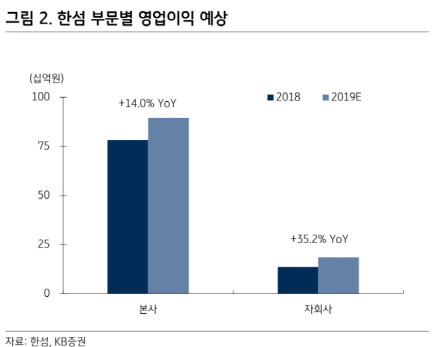

본사의 경우 매출액은 전년동기대비 2.8% 감소한 1931억원, 영업이익은 9.1% 늘어난 251억원으로 추정된다. 매출 감소는 백화점 기성복 판매 부진 때문으로 해석된다. 다만 적자 브랜드 판매 종료로 판관비가 축소되면서 증익은 뚜렷할 전망이다.

자세회의 경우 매출액과 영업이익은 각각 1339억원, 66억원으로 전년대비 증가할 것으로 예상된다. 오브제 등 자체 브랜드의 노세일 정책 실시 및 비효율 매장 구조조정 등으로 가격은 정상화 기조를 보이고 있다. 판매량은 줄었지만 비용 감축 효과가 나타난 영향도 있는 것으로 풀이된다.

이 회사는 지난 한 해 전사 차원의 영업 효율화를 진행해왔다. 본사는 적자 브랜드 판매를 종료하고, 자회사의 경우 비효율 매장 철수가 그에 해당한다. 1분기에는 내실강화에 힘썼다면 2분기부터는 매출성장과 신사업에 집중한다는 계획이다.

하 연구원은 “매출의 기저가 높아진 상황이나, 이익은 분명 개선되고 있다”며 “재고 이슈가 줄어들면서 매출원가율이 하락했고, 매장 축소로 지급수수료가 줄어들었다. 매출총이익률과 영업이익률 개선이 기대되는 이유”라고 설명했다.